Διπλή (αλλά μικρή) αύξηση στις αμοιβές των μισθωτών του ιδιωτικού τομέα θα φέρει το νέο έτος, αφενός με τη νέα αναπροσαρμογή των κατώτατων μισθών τον ερχόμενο Απρίλιο, αφετέρου με τη μείωση κατά 1 ποσοστιαία μονάδα των ασφαλιστικών εισφορών στις αρχές του έτους.

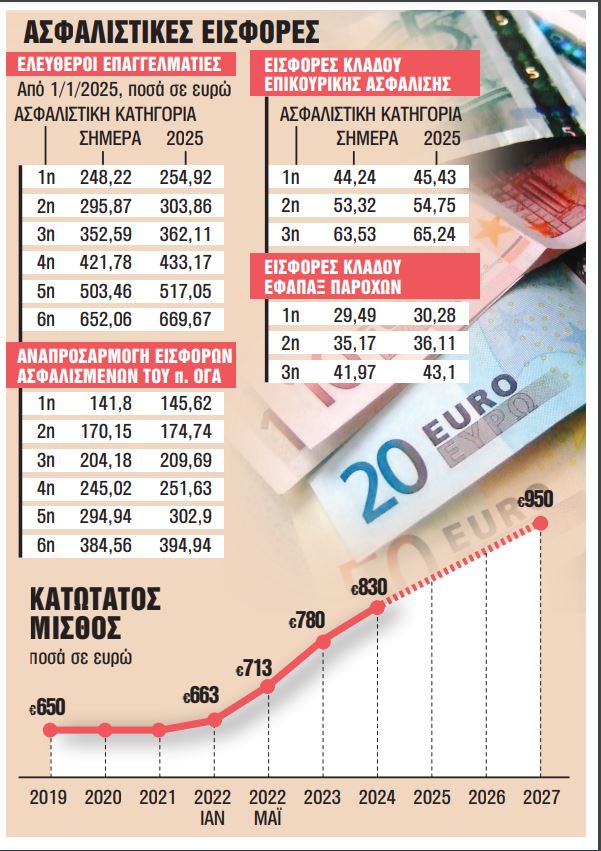

Η κυβέρνηση προχωρά το 2025 σε νέα αύξηση – γύρω στα 40 ευρώ – επαναλαμβάνοντας τη δέσμευσή της να διαμορφωθεί ο κατώτατος μισθός στα 950 ευρώ το 2027.

Ειδικότερα, περισσότερα χρήματα θα δουν στην τσέπη τους οι μισθωτοί από 1/1/2025, οπότε και θα ενεργοποιηθεί η μείωση των ασφαλιστικών εισφορών κατά μία ποσοστιαία μονάδα. Μεγαλύτερη δε, θα είναι η ελάφρυνση για τις επιχειρήσεις του ιδιωτικού τομέα.

Η εμπροσθοβαρής μείωση κατά μία ποσοστιαία μονάδα θα επιμεριστεί κατά 0,5% στις εισφορές των εργαζομένων και κατά 0,5% στις εργοδοτικές εισφορές του κλάδου υγείας, ώστε να μείνουν ακέραιες οι εισφορές υπέρ της σύνταξης.

Οι κρατήσεις των εργαζομένων υπέρ ΕΟΠΥΥ, από 2,55% που είναι σήμερα, θα διαμορφωθούν σε 2,05% από το 2025, ενώ των εργοδοτών από 4,55% θα μειωθούν στο 4,05%. Συνολικά, οι εισφορές υγείας (εργοδότη και εργαζομένου) μειώνονται από το 2025 στο 6,1%, από 7,1% σήμερα. Αυτό σημαίνει ότι οι μισθωτοί θα δουν μικρή αύξηση στις καθαρές αποδοχές τους από 58 έως 387 ευρώ ετησίως.

Και μπορεί στον κατώτατο μισθό η διαφορά να είναι απειροελάχιστη, αλλά όσο ανεβαίνει ο μισθός τόσο ανεβαίνει και το όφελος.

Παράδειγμα 1

¢ Για μισθωτό. Ενας μισθωτός που λαμβάνει τον κατώτατο μισθό, που σήμερα είναι 830 ευρώ και παίρνει στο χέρι περίπου 706 ευρώ καθαρά, από την 1η Ιανουαρίου, με τη μείωση των εισφορών κατά μισή μονάδα, ο μισθός του θα αυξηθεί κατά 3,24 ευρώ τον μήνα, φθάνοντας τα 709 ευρώ.

¢ Για εργοδότες. Η μείωση που θα καρπωθεί ο εργοδότης για τον ίδιο μισθωτό θα είναι της τάξεως των 9,13 ευρώ, καθώς οι ασφαλιστικές εισφορές που καταβάλλει θα υποχωρήσουν από 22,29% σε 21,69%.

Παράδειγμα 2

Με μισθό 1.000 ευρώ, ο μισθωτός θα έχει κράτηση 133,7 ευρώ αντί 138,7 ευρώ, δηλαδή κερδίζει 5 ευρώ, ενώ ο εργοδότης θα δαπανήσει 5 ευρώ λιγότερα, αφού οι εισφορές του από 222,9 ευρώ θα μειωθούν σε 217,9 ευρώ.

Εργοδότης που πληρώνει μισθό 1.200 ευρώ τον μήνα φέτος επιβαρύνθηκε με εισφορές ύψους 166 ευρώ και το 2025 θα έχει εισφορές 160 ευρώ. Αντίστοιχα, για τον εργαζόμενο με μεικτό μισθό φέτος στα 1.200 ευρώ και εισφορές στα 267 ευρώ, από την 1η Ιανουαρίου οι εισφορές θα είναι στα 261 ευρώ. Τα οφέλη για τους εργοδότες θα είναι μεγαλύτερα, αναλόγως του μεγέθους της επιχείρησης. Αλλωστε, αυτός είναι ο βασικός στόχος της μείωσης: να ελαφρυνθούν από το μη μισθολογικό κόστος οι επιχειρήσεις, ώστε να προχωρήσουν σε αυξήσεις μισθών για να διευκολύνουν την επίτευξη της κυβερνητικής εξαγγελίας, ο μέσος μισθός να φτάσει τα 1.500 ευρώ το 2027.

Παράδειγμα 3

Επιχείρηση που απασχολεί 30 εργαζομένους με μεικτές αποδοχές 1.670 ευρώ ελαφρύνεται κατά 3.507 ευρώ στις εισφορές τους σε ετήσια βάση. Αν έχει 30 εργαζομένους με αποδοχές στα 4.090 ευρώ, το κέρδος από τη μείωση της μισής μονάδας για τον εργοδότη φτάνει στα 8.589 ευρώ τον χρόνο.

Το κόστος από τη μείωση των εισφορών ανέρχεται σε 450 εκατ. ευρώ, που σημαίνει ότι αυτό το ποσό θα στοιχίσει στα έσοδα του ΕΦΚΑ, αλλά θα καλυφθεί από τον κρατικό προϋπολογισμό. Την ίδια ώρα, όμως, καλλιεργείται προσδοκία για αύξηση των εσόδων του ΕΦΚΑ από τις εισφορές λόγω της αύξησης του κατώτατου, καθώς και των μέσων μισθών, που είναι και το ζητούμενο.

Στις επιχειρήσεις, η μισή μονάδα σημαίνει μείωση στο μη μισθολογικό κόστος κατά 10% (από 4,55% στο 4,05%) και αναπόφευκτα θα συμβάλει στο να δοθούν μεγαλύτερες αυξήσεις μισθών κατά τη διάρκεια του 2025.

Το 2027, σύμφωνα με τις κυβερνητικές εξαγγελίες, η Ελλάδα θα έχει μειώσει συνολικά το μη μισθολογικό κόστος κατά 6%, κάτω από τον μέσο όρο της ΕΕ.

Νέο σύστημα

Εξάλλου τονίζεται ότι πρόκειται να τεθεί σε εφαρμογή μετά το 2028 το νέο σύστημα αναπροσαρμογής μισθών στον ιδιωτικό τομέα. Το νέο σύστημα θα στηρίζεται σε έναν μαθηματικό τύπο ο οποίος θα λαμβάνει υπόψη τον πληθωρισμό, τις μεταβολές των μισθών και την παραγωγικότητα της ελληνικής οικονομίας.

Ωστόσο μέχρι και το 2027 θα παραμείνει σε ισχύ το σημερινό σύστημα, με ετήσιο ρυθμό αύξησης του κατώτατου μισθού περίπου στα 40 ευρώ, έτσι ώστε σταδιακά από τα 830 ευρώ το 2024 να διαμορφωθεί στα 950 ευρώ το 2027.

Το νέο σύστημα αναπροσαρμογής των μισθών περιλαμβάνει αυτόματη αναπροσαρμογή των μισθών με κριτήρια τον ρυθμό ανάπτυξης και τη βελτίωση της παραγωγικότητας της οικονομίας, αλλά και την εξέλιξη του πληθωρισμού ο οποίος πλήττει ειδικά τα χαμηλότερα εισοδήματα.

Προβλέπεται ρητά ότι δεν θα υπάρχει μείωση του κατώτατου μισθού, ενώ σε ειδικές περιπτώσεις όπως είναι οι περίοδοι ύφεσης της οικονομίας θα παραμένει στα ίδια επίπεδα. Το νέο σύστημα αμοιβών επηρεάζει και τους δημοσίους υπαλλήλους, καθώς ο κατώτατος μισθός θα καθορίζει και τον εισαγωγικό μισθό στο Δημόσιο.