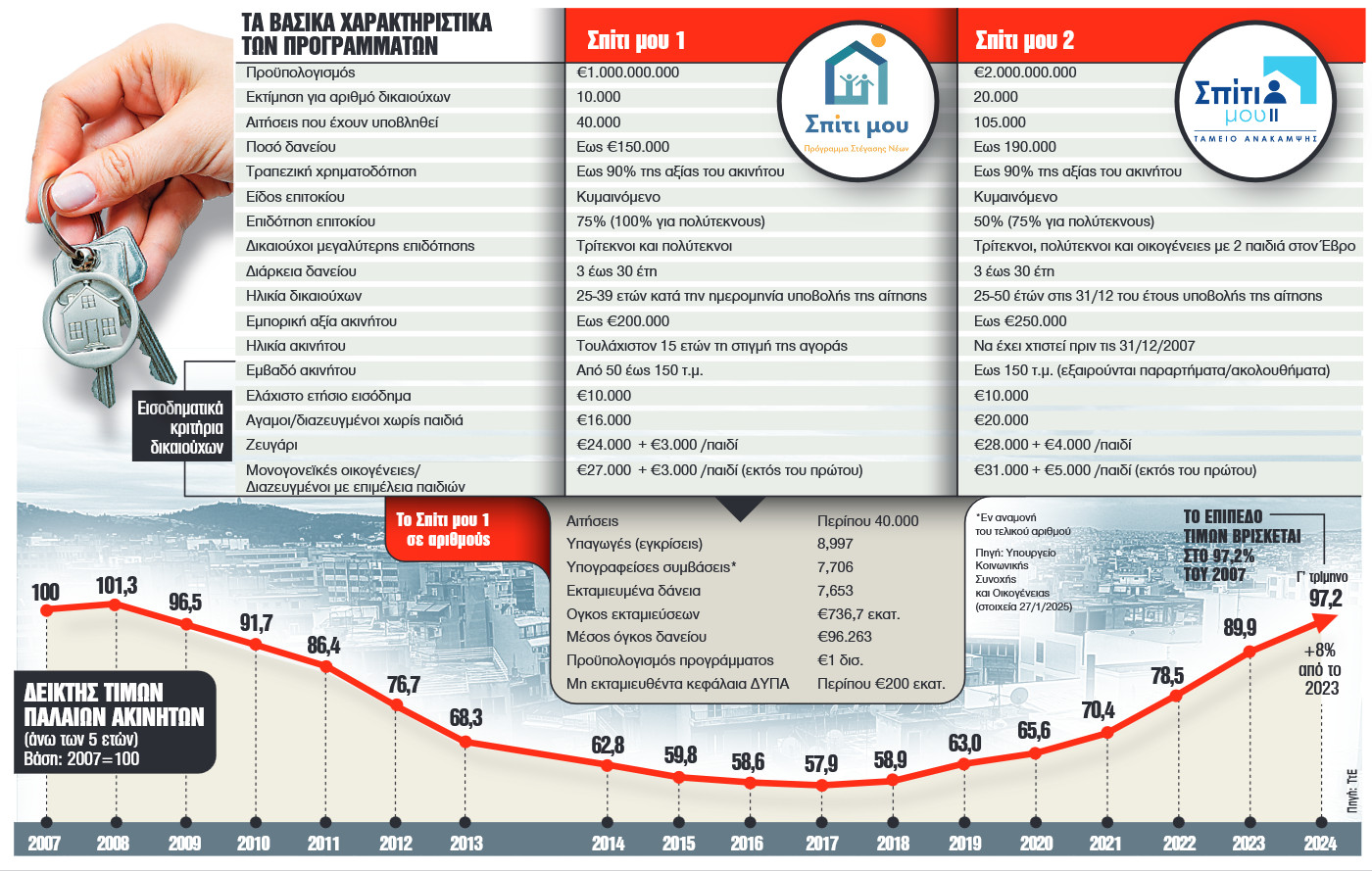

Το «Σπίτι μου 1» μπορεί να αναζωογόνησε την αγορά στεγαστικών δανείων, όμως φαίνεται να μην περνά τον πήχη των 10.000 δανείων που είχε τεθεί όταν ανακοινώθηκε το πρόγραμμα στις αρχές του 2023. Το «Σπίτι μου 2» ευελπιστεί να ξεπεράσει τις δυσκολίες που αντιμετώπισε η πρώτη έκδοση του προγράμματος, όμως τα εμπόδια δεν είναι αμελητέα. Για τον λόγο αυτό, τα κριτήρια του προγράμματος «Σπίτι μου 2» προσπαθούν να καλύψουν μεγαλύτερη μερίδα του πληθυσμού, τόσο σε ό,τι αφορά τα εισοδήματα των δικαιούχων, όσο και τα χαρακτηριστικά των επιλέξιμων ακινήτων.

Ο στόχος αυτός φέρεται να έχει επιτευχθεί, καθώς οι αιτήσεις στη σχετική πλατφόρμα του gov.gr έχουν ήδη ξεπεράσει τις 105.000, την ώρα που αυτές για το «Σπίτι μου 1» έκλεισαν κοντά στις 40.000. Ερώτημα παραμένει, ωστόσο, ο αριθμός των αιτήσεων που τελικά θα εγκριθούν, αλλά και τα δάνεια που θα εκταμιευθούν μέχρι το τέλος του προγράμματος.

Ιδια συμμετοχή

Σημαντικό εμπόδιο παραμένει το ζήτημα της ίδιας χρηματοδότησης από τους δανειολήπτες που, αν και είναι στα χαμηλότερα επιτρεπτά όρια (10%), εξακολουθεί να αποτελεί «βραχνά» για τα νοικοκυριά που επιθυμούν να αποκτήσουν σπίτι. Σε συνδυασμό με τις πολύ υψηλές τιμές της αγοράς ακινήτων, που έχουν ξεπεράσει τα προ κρίσης επίπεδα, η εξίσωση γίνεται ακόμα δυσκολότερη.

Για ένα σπίτι αξίας 250.000 ευρώ, που είναι και η μέγιστη δυνατή στο πλαίσιο του «Σπίτι μου 2», το ποσό χρηματοδότησης δεν μπορεί να ξεπεράσει τα 190.000 ευρώ. Αυτό σημαίνει ότι ο δανειολήπτης θα πρέπει να βάλει από την τσέπη του τα υπόλοιπα 60.000 ευρώ. Πόσοι όμως – ειδικά εντός των εισοδηματικών κριτηρίων (έως 20.000 ευρώ ετησίως για μονομελή νοικοκυριά, έως 28.000 για ζευγάρι, έως 36.000 για τετραμελή οικογένεια) – έχουν στην άκρη τέτοια ποσά;

Αν η αξία του σπιτιού είναι στα 200.000 ευρώ, τότε ο δανειολήπτης θα πρέπει να συμβάλει στην αγορά με 20.000 ευρώ, με την τράπεζα να καλύπτει το υπόλοιπο ποσό της αγοράς (180.000 ευρώ). Ακόμα και αν το ποσό αυτό είναι σαφώς πιο προσβάσιμο, ελάχιστα είναι τα σπίτια που μπορεί να βρει κανείς σε μια τέτοια τιμή, ειδικά αν μιλάμε για Αθήνα ή Θεσσαλονίκη. Στην περιφέρεια, τα δεδομένα είναι σαφώς ευνοϊκότερα. Το υπουργείο, πάντως, υποστηρίζει ότι τα επιλέξιμα ακίνητα στην επικράτεια είναι περίπου 60.000.

Ανταγωνισμός τραπεζών και με κάλυψη επισκευαστικών δαπανών

Οι τράπεζες επιδίδονται σε έναν έντονο – για τα δεδομένα του κλάδου – ανταγωνισμό, προκειμένου να προσελκύσουν τους περισσότερους δικαιούχους και να πάρουν τη μερίδα του λέοντος από τα 2 δισ. ευρώ του προϋπολογισμού του «Σπίτι Μου 2». Ετσι, προτείνουν ελκυστικά πακέτα που περιλαμβάνουν την κάλυψη επισκευαστικών δαπανών, εκπτώσεις στην ασφάλιση του ακινήτου και στους λογαριασμούς ρεύματος, προσφορές σε καταστήματα επίπλων κ.ά.

Η Eurobank προσφέρει προσωποποιημένο μοντέλο εξυπηρέτησης μέσω προσωπικού συμβούλου. Εχει μηδενικά έξοδα εξέτασης φακέλου, τόσο για τα δάνεια του «Σπίτι Μου 2» (η εν λόγω παροχή ισχύει για όλα τα δάνεια του προγράμματος) όσο και για τα υπόλοιπα στεγαστικά δάνεια που προσφέρει, έως τις 30 Απριλίου 2025.

Η Πειραιώς δέχεται αιτήσεις συμμετοχής στο πρόγραμμα διαδικτυακά, ενώ οι δανειολήπτες της επιβραβεύονται με «yellows» (πόντοι στο σύστημα επιβράβευσης της τράπεζας) τόσο για το ποσό του δανείου όσο και για την πληρωμή κάθε δόσης.

Επιπλέον, δίνεται η δυνατότητα επιπλέον χρηματοδότησης για τα έξοδα εγκατάστασης στη νέα κατοικία και την ενεργειακή της αναβάθμιση. Σύμφωνα με πηγές της Πειραιώς, η τράπεζα έδωσε περίπου το 1/3 των συνολικών εκταμιεύσεων, δηλαδή ένα ποσό περίπου 250 εκατ. ευρώ.

Η ΕΤΕ παρέχει προσωπική καθοδήγηση σε κάθε βήμα της διαδικασίας απόκτησης κατοικίας, άμεση προέγκριση και γρήγορη εκταμίευση, όπως και δυνατότητα επιπλέον χρηματοδότησης με ευνοϊκούς όρους για ανακαίνιση ή ενεργειακή αναβάθμιση. Επίσης, δίνει διπλάσιους πόντους επιβράβευσης «Go For More» για κάθε συνεπή αποπληρωμή της μηνιαίας δόσης, 10% έκπτωση για επιλεγμένες αγορές από τα ΙΚΕΑ και δωρεάν ασφάλιση κατοικίας (πλην σεισμού) για το πρώτο έτος.

Τέλος, δίνει τη δυνατότητα έκδοσης πιστωτικής κάρτας της τράπεζας χωρίς επιπλέον δικαιολογητικά. Η ΕΤΕ υπολογίζεται ότι έδωσε περίπου το 1/3 των δανείων του «Σπίτι Μου 1», δηλαδή περίπου 2.500 δάνεια που αντιστοιχούν σε περίπου 250 εκατ. ευρώ.

Η Alpha Bank προσφέρει 10% έκπτωση για την ασφάλιση του ακινήτου στο πρόγραμμα Alpha Home Insurance Superior της Generali, καθώς και ταχεία διαδικασία εξυπηρέτησης σε κάθε στάδιο του δανείου.

Η Attica Bank, από τη μεριά της, έχει καταθέσει μια ελκυστική πρόταση με χαμηλό τραπεζικό περιθώριο (επιπλέον του επιτοκίου βάσης Euribor) που ξεκινά από το 0,80%. Επιπλέον, παρέχει δωρεάν ελέγχους σε συνεργασία με το ΤΜΕΔΕ, ενώ συνεργάζεται και με την πλατφόρμα εύρεσης ακινήτων Ask Wire. Συνεργάζεται επίσης με τη Resolute-Cepal για την αγορά ακινήτων που ανήκουν στον servicer, αλλά και με τη Volton, που δίνει έκπτωση 50 ευρώ ανά σύνδεση στους δανειολήπτες του «Σπίτι Μου 2».

Συνεταιριστικές

Τα δικά τους «πακέτα» προσφέρουν και οι συνεταιριστικές τράπεζες που συμμετέχουν στο πρόγραμμα (Χανίων, Θεσσαλίας, Ηπείρου και Καρδίτσας), απευθυνόμενες στην πελατεία τους.

Οι παραπάνω λύσεις πάντως ενδέχεται να ξεπεράσουν τα στενά όρια του «Σπίτι Μου 2» και να προταθούν στους πελάτες των τραπεζών για άλλα στεγαστικά προϊόντα που αναμένεται να βγάλουν στην αγορά μέσα στο έτος.

Σύμφωνα με πληροφορίες, ιδιαίτερη έμφαση δίνουν οι τράπεζες σε δάνεια που θα κατευθυνθούν για την επισκευή παλαιότερων κατοικιών, πολλές εκ των οποίων παραμένουν σήμερα κλειστές (περίπου 500.000).

Τέλος, οι τράπεζες θα προσπαθήσουν να πουλήσουν και τα ακίνητα που έχουν περάσει στη δική τους κυριότητα, που ανέρχονται σε περίπου 30.000 – και για τα οποία θα πληρώνουν διπλάσιο ΕΝΦΙΑ από το 2026.