Το 2032 έχει συνδεθεί με την ανησυχία ότι η βιωσιμότητα του ελληνικού δημοσίου χρέους μπορεί να ανατραπεί.

Αυτό οφείλεται στο γεγονός ότι εκείνη τη χρονιά λήγουν τα μεταβατικά μέτρα ελάφρυνσης του χρέους, ολοκληρώνεται η περίοδος εποπτείας που συμφωνήθηκε στο Eurogroup του 2018, και αποσαφηνίζεται το προφίλ αποπληρωμής των αναβαλλόμενων τόκων από το δάνειο του EFSF (Ευρωπαϊκό Ταμείο Χρηματοοικονομικής Σταθερότητας).

Παρ’ όλα αυτά, στο υπουργείο Εθνικής Οικονομίας και Οικονομικών δεν ανησυχούν, καθώς, βάσει των πιο συντηρητικών σεναρίων του ΟΔΔΗΧ (Οργανισμός Διαχείρισης Δημοσίου Χρέους), θα πρέπει να υπάρξουν σοβαρές ή παγκόσμιες ανατροπές για να προκύψει κίνδυνος.

Και πάλι υπάρχει πρόβλεψη για τέτοιες περιπτώσεις, κατά τις οποίες ενεργοποιούνται μέτρα ελάφρυνσης, βάσει των αποφάσεων του Eurogroup για το τρίτο μνημόνιο.

Η Τράπεζα της Ελλάδος, η οποία «τρέχει» ανεξάρτητα (και αυτή) ανάλυση για τη βιωσιμότητα του χρέους αποκαλύπτει το κριτήριο-κλειδί: όσο τα πρωτογενή πλεονάσματα είναι 2% του ΑΕΠ, κατά μέσο όρο, για τα επόμενα χρόνια, δεν υπάρχει θέμα βιωσιμότητας του δημοσίου χρέους.

Η απλή αυτή προϋπόθεση συμπυκνώνει σειρά τεχνικών προβλέψεων και δεικτών που παρακολουθούν ο ΟΔΔΗΧ, το υπουργείο Οικονομικών και οι διεθνείς οργανισμοί (π.χ. ΔΝΤ) και οίκοι αξιολόγησης. Ολα αυτά προστατεύουν το χρέος από τις κινήσεις των αγορών.

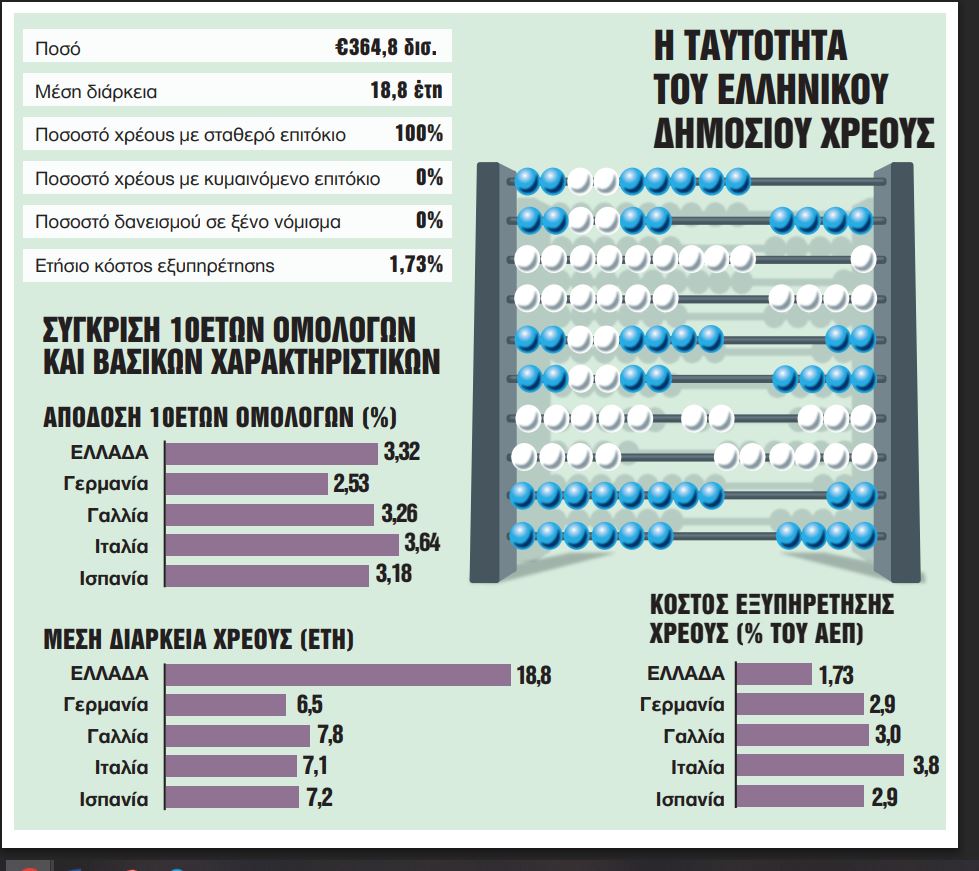

Πρώτον, το κόστος εξυπηρέτησης είναι σταθερό και εξαιρετικά χαμηλό.

Με βάση τα τελευταία διαθέσιμα στοιχεία, το τελικό επιτόκιο εξυπηρέτησης του συνόλου του δημοσίου χρέους είναι μόλις 1,73% ετησίως.

Για το ύψος του κόστους αυτού, αρκεί ένα παράδειγμα. Εάν η Γερμανία δανειστεί για 19 έτη, τότε το κόστος υπολογίζεται σήμερα γύρω στο 2,90%-2,93%.

Επιπλέον, το 100% του χρέους φέρει σταθερό επιτόκιο, ενώ ολόκληρο το χρέος είναι εκφρασμένο σε ευρώ, δηλαδή δεν έχει έκθεση σε συναλλαγματικό κίνδυνο. Αυτό σημαίνει ότι η Ελλάδα γνωρίζει από σήμερα το ακριβές κόστος για την επόμενη περίπου εικοσαετία, ανεξάρτητα από τη διεθνή συγκυρία.

Δεύτερον, η μέση σταθμική διάρκεια χρέους φτάνει τα 18,8 έτη.

Το ελληνικό δημόσιο χρέος είναι δομημένο με τόσο μεγάλη διάρκεια, ώστε προσομοιάζει σε «ομόλογο χωρίς λήξη». Είναι ενδεικτικό ότι η αντίστοιχη μέση διάρκεια για τη Γερμανία είναι 6,5 έτη – δηλαδή λιγότερο από το 1/3 της ελληνικής. Ετσι, η ανάγκη για αναχρηματοδότηση γίνεται σε πολύ πιο αραιά χρονικά διαστήματα και χωρίς την πίεση από τις αγορές.

Τρίτον, οι ετήσιες ανάγκες χρηματοδότησης είναι από τις χαμηλότερες διεθνώς.

Ο δείκτης «συνολικές μεικτές χρηματοδοτικές ανάγκες ως ποσοστό του ΑΕΠ» αναμένεται κατά μέσο όρο στο 6,1% από το 2025 έως το 2070. Σε κανένα έτος δεν προβλέπεται να υπερβεί το όριο ασφαλείας του 9%, όταν το κατώφλι συναγερμού στην ευρωζώνη είναι το 10%. Για το 2025, ο δείκτης θα κυμανθεί στο 6,7%, έναντι 25% για την Ιταλία και 16% για την Ισπανία.

Τέταρτον, υπάρχει ισχυρό δημοσιονομικό μαξιλάρι.

Σύμφωνα με τα επίσημα στοιχεία, τα ταμειακά διαθέσιμα του ελληνικού Δημοσίου ξεπερνούν τα 42 δισ. ευρώ. Η ύπαρξη αυτών των διαθεσίμων επιτρέπει την πρόωρη εξόφληση μέρους του χρέους – ιδίως του GLFA (διμερή δάνεια πρώτου μνημονίου). Ηδη έχουν αποπληρωθεί 21,3 δισ. ευρώ και υπάρχει δέσμευση για περαιτέρω εξόφληση 5,29 δισ. ευρώ το 2025, κυρίως δόσεων που αφορούν το χρονικό διάστημα 2033-2041.

Πέμπτον, η αποπληρωμή των αναβαλλόμενων τόκων δεν είναι εφάπαξ.

Από το 2033 και μετά, θα αποπληρώνεται το ποσό των 25,5 δισ. ευρώ σε 20 ετήσιες δόσεις, ύψους περίπου 1,25 δισ. η καθεμία. Το σενάριο που έχει χρησιμοποιηθεί για τον υπολογισμό των μελλοντικών χρηματοδοτικών αναγκών είναι μάλιστα εξαιρετικά συντηρητικό, χωρίς περίοδο χάριτος, και εντός του προγράμματος έως το 2052 – ενώ το Eurogroup έχει αφήσει ανοιχτό το ενδεχόμενο παράτασης έως το 2070.

Εκτον, υπάρχει οιονεί εγγύηση του Eurogroup.

Οι αποφάσεις του 2018 προβλέπουν ότι σε περίπτωση παγκόσμιας κρίσης, οι ευρωπαϊκοί θεσμοί θα επανεξετάσουν νέα μέτρα για τη βιωσιμότητα.