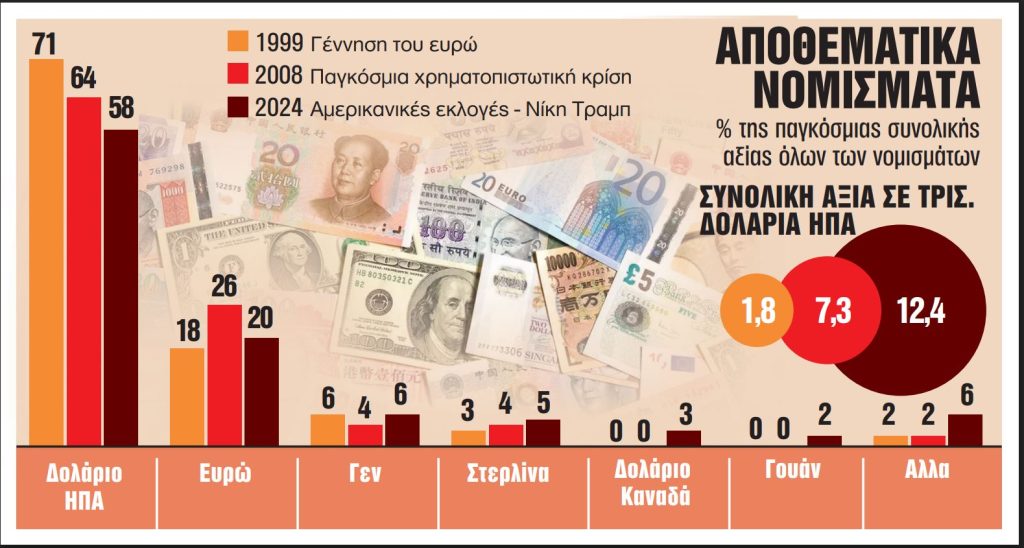

Για περισσότερες από επτά δεκαετίες, το δολάριο των Ηνωμένων Πολιτειών υπήρξε το κέντρο βάθους βαρύτητας του διεθνούς νομισματικού συστήματος. Αλλά το ερώτημα αν αυτή η θέση είναι εσαεί διασφαλισμένη δεν είναι πλέον ταμπού.

Η σταδιακή μείωση του μεριδίου του στα παγκόσμια συναλλαγματικά αποθέματα συνιστά μια «υπόγεια» τάση που, αν και δεν συνεπάγεται άμεση απώλεια ηγεμονίας, προκαλεί εύλογους προβληματισμούς.

Η J.P. Morgan περιγράφει δύο δρόμους μέσω των οποίων θα μπορούσε να διαβρωθεί η κυριαρχία του δολαρίου.

Ο πρώτος σχετίζεται με την εσωτερική σταθερότητα των ΗΠΑ – θεσμική, νομισματική, πολιτική – και τις επιπτώσεις μιας ενδεχόμενης διάρρηξής της στην παγκόσμια εμπιστοσύνη. Ο δεύτερος αφορά τη θετική εξέλιξη εναλλακτικών νομισμάτων, όπως το ευρώ ή το ψηφιακό γουάν, μέσω τεχνολογικών και θεσμικών μεταρρυθμίσεων.

Εντούτοις, ένα ενδιαφέρον φαινόμενο των τελευταίων ετών φέρνει στο προσκήνιο τον ρόλο του χρυσού.

Ο χρυσός λειτουργεί σαν ανεπίσημος θεσμικός αντίπαλος του δολαρίου. Οι κεντρικές τράπεζες – ιδίως αναδυόμενων οικονομιών – αγοράζουν χρυσό σε επίπεδα ρεκόρ, όχι ως άρνηση του δολαρίου, αλλά ως αντιστάθμιση κινδύνου.

Και όσο ο χρυσός παραμένει τιμολογημένος σε δολάρια, τόσο ενισχύει έμμεσα τη ζήτησή του – μια ειρωνική ασπίδα του ίδιου του δολαρίου απέναντι στην αμφισβήτησή του.

Αν πράγματι η παγκόσμια οικονομία οδηγηθεί σταδιακά σε ένα λιγότερο δολαριοκεντρικό μοντέλο, ποιες θα ήταν οι συνέπειες;

Για τις ΗΠΑ, το άμεσο όφελος από ένα ασθενέστερο δολάριο είναι η βελτίωση της ανταγωνιστικότητας των εξαγωγών και η ευνοϊκή επανατιμολόγηση του χρέους. Ομως, το κόστος χρηματοδότησης αυξάνεται, ενώ η απόσυρση κεφαλαίων από τα Treasuries ενδέχεται να οδηγήσει τη Fed σε επιστροφή στην ποσοτική χαλάρωση, πλήττοντας την αξιοπιστία της ως θεματοφύλακα της σταθερότητας.

ΤΟ ΕΥΡΩ.

Για την ευρωζώνη, η ανατίμηση του ευρώ ενδέχεται να υπονομεύσει τη διεθνή ανταγωνιστικότητα, ιδίως για οικονομίες με εξαγωγικό προσανατολισμό, όπως η γερμανική. Αντιθέτως, η ενίσχυση του νομίσματος ενισχύει τις φιλοδοξίες για αναβάθμιση του διεθνούς ρόλου της ΕΚΤ, υπό την προϋπόθεση ότι θα επιτευχθεί εσωτερική δημοσιονομική σύγκλιση.

ΤΟ ΓΙΕΝ.

Η Ιαπωνία, με το ήδη ισχυρό γιεν και αρνητικά πραγματικά επιτόκια, ίσως ενισχυθεί ακόμη περισσότερο ως καταφύγιο σε περιόδους αναταραχής, ενώ η στερλίνα, παρά τις εγγενείς της αβεβαιότητες, παραμένει επιλογή για funds που επιδιώκουν περιουσιακά στοιχεία σε αγγλοσαξονικό περιβάλλον αλλά χωρίς αμερικανικό ρίσκο. Το ελβετικό φράγκο, τέλος, θα συνεχίσει να αποτελεί το «καταφύγιο του καθαρού ισολογισμού» σε εποχές αστάθειας.

Ομως η πλήρης αντικατάσταση του δολαρίου από ένα άλλο νόμισμα – ή ακόμη και από ένα καλάθι νομισμάτων – δεν είναι κοντινό ενδεχόμενο. Ο πιθανότερος προσανατολισμός, είναι η σταδιακή διαμόρφωση ενός πολυνομισματικού συστήματος όπου το δολάριο θα παραμείνει κυρίαρχο, αλλά όχι μονοπώλιο.