Το ευρωπαϊκό τραπεζικό σύστημα μοιάζει να βρίσκεται σε μια μεταβατική περίοδο, καθώς γίνονται συγχωνεύσεις και εξαγορές στον κόσμο των παραδοσιακών τραπεζών, ενώ ταυτόχρονα «φυτρώνουν», η μία μετά την άλλη, οι λεγόμενες neobanks, δηλαδή οι αμιγώς ψηφιακές τράπεζες. Πρόσφατη μελέτη της ΕΚΤ εστιάζει στην ανάπτυξή τους και στις συνέπειες που έχει αυτή στην τραπεζική αγορά συνολικά, αλλά και στις ζωές των καταναλωτών.

Στα τέλη του 2024 δραστηριοποιούνταν περίπου 60 αμιγώς ψηφιακές τράπεζες στην ευρωζώνη, εκ των οποίων οι 7 είναι θυγατρικές παραδοσιακών τραπεζών. Το συνολικό τους μερίδιο στα κεφάλαια που διακινούνται στην ευρωζώνη αναλογεί σε 3,9%, από 3,1% το 2019. Αυτό οφείλεται στο γεγονός ότι οι ψηφιακές τράπεζες βασίζονται κατά βάση σε μικρούς καταθέτες λιανικής, που διατηρούν ένα μικρό μέρος των χρημάτων τους σε neobanks, και την υπόλοιπη περιουσία τους στο παραδοσιακό τραπεζικό σύστημα.

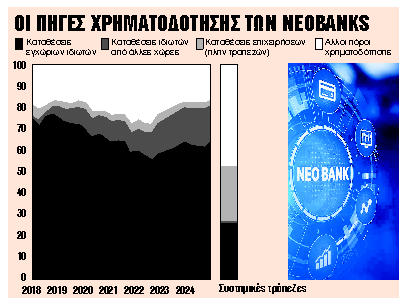

Περίπου 80% της χρηματοδότησης των δραστηριοτήτων των neobanks προέρχεται από τις καταθέσεις λιανικής, οι οποίες καλύπτονται από εγγυήσεις σε ποσοστό 90%, ανεβάζοντας σε μεγάλα ύψη το κόστος των καταθέσεων. Αντιθέτως, οι neobanks έχουν ελάχιστη – ή και καθόλου – πρόσβαση στα χρήματα των επιχειρήσεων, σε αντίθεση με τις παραδοσιακές τράπεζες. Οπως αναφέρουν οι ερευνητές της ΕΚΤ, αυτό τις κάνει πιο σταθερές, αλλά και πιο ευάλωτες στην περίπτωση ενός bank run, δηλαδή μιας απότομης ρευστοποίησης καταθέσεων π.χ. λόγω πολιτικοοικονομικής κρίσης.

Οι ψηφιακές τράπεζες χωρίζονται σε δύο κατηγορίες: σε αυτές που δίνουν δάνεια (καταναλωτικά, στεγαστικά και μικρά επιχειρηματικά) και σε αυτές που επενδύουν τις καταθέσεις τους σε υψηλής ποιότητας ρευστά περιουσιακά στοιχεία (π.χ. αποθεματικά κεντρικών τραπεζών).

Οπως αναφέρει η μελέτη της ΕΚΤ, οι ψηφιακές τράπεζες είναι λιγότερο κερδοφόρες από τις παραδοσιακές, λόγω του υψηλού κόστους καταθέσεων και των σημαντικών πάγιων εξόδων τους. Αν και δεν έχουν ευρύ δίκτυο καταστημάτων και αντίστοιχο αριθμό εργαζομένων με τις παραδοσιακές τράπεζες, οι neobanks έχουν μεγάλα έξοδα για υπηρεσίες πληροφορικής και για μάρκετινγκ. Παράλληλα, έχουν υψηλότερες κεφαλαιακές απαιτήσεις, γεγονός που μειώνει την απόδοση των ιδίων κεφαλαίων τους.

Οπως αναφέρει η ΕΚΤ, οι neobanks αυξάνουν τον ανταγωνισμό στην τραπεζική αγορά, πιέζοντας τις καταθέσεις των παραδοσιακών τραπεζών, καθώς προσφέρουν ελκυστικά επιτόκια. Αυτό εκτιμάται ότι φέρνει οφέλη στους καταναλωτές, όμως δημιουργεί και χρηματοπιστωτικούς κινδύνους, καθώς η πίεση στην καταθετική βάση των παραδοσιακών τραπεζών μειώνει τη δυνατότητά τους να παρέχουν χρηματοδοτήσεις. Παράλληλα, μπορεί να τις οδηγήσει σε κινήσεις μεγαλύτερου ρίσκου, προκαλώντας αστάθεια στο χρηματοπιστωτικό σύστημα.

Τι γίνεται στην Ελλάδα

Στη χώρα μας, η ανάπτυξη των neobanks προχωράει με ταχείς ρυθμούς. Πρόσφατα, η Revolut, με έδρα τη Λιθουανία, ανακοίνωσε ότι ξεπέρασε τους 1.500.000 πελάτες στην Ελλάδα. Ομως, οι πελάτες της έχουν κατά βάση μικρά ποσά στους λογαριασμούς στην ψηφιακή τράπεζα, τους οποίους διατηρούν επικουρικά. Αλλες ξένες neobanks όπως η Monzo, η Wise και η Ν26 έχουν επίσης πελάτες στην Ελλάδα.

Παράλληλα, τις επόμενες εβδομάδες αναμένεται να ξεκινήσει η λειτουργία της Snappi, της ψηφιακής τράπεζας του Ομίλου Πειραιώς – και πρώτης ελληνικής neobank. Η Snappi μετρά περισσότερους από 10.000 πελάτες στη λίστα αναμονής της, οι οποίοι σύντομα θα λάβουν τη χρεωστική τους κάρτα. Ηδη, η εφαρμογή της είναι διαθέσιμη, ενώ περίπου 8.000 νέοι 18-19 ετών, δικαιούχοι του Youth Pass, έχουν αρχίσει να χρησιμοποιούν τις υπηρεσίες της.

Με την εκκίνηση της λειτουργίας της, η Snappi θα λανσάρει στην αγορά τα πρώτα πέντε προϊόντα της: καταθετικό λογαριασμό, λογαριασμό αποταμίευσης, λειτουργίες μεταφοράς χρημάτων και ανάληψης, καθώς και σύστημα BNPL (Buy Now Pay Later) για την πραγματοποίηση αγορών. Μέσα στα επόμενα δύο χρόνια η Snappi φιλοδοξεί να προσφέρει στους πελάτες της καταναλωτικά δάνεια, επενδυτικά προϊόντα, ασφάλιση και στεγαστικά δάνεια, ενώ μέχρι το 2028 στοχεύει να έχει επεκταθεί και σε άλλες χώρες της ευρωζώνης.