Πριν από περίπου έναν χρόνο ξεκίνησε να χαλαρώνει τη νομισματική πολιτική της ευρωζώνης η ΕΚΤ, με το επιτόκιο του μηχανισμού αποδοχής καταθέσεων της κεντρικής τράπεζας να έχει μειωθεί κατά 2% μέχρι σήμερα. Η πολιτική χαλάρωσης έχει φέρει μειώσεις στα επιτόκια δανεισμού και καταθέσεων των εμπορικών τραπεζών, όμως διακρίνονται σημαντικές διαφορές μεταξύ της αντιμετώπισης επιχειρήσεων και νοικοκυριών. Συγκεκριμένα, στα δάνεια προς επιχειρήσεις η μείωση έχει περάσει ολόκληρη – και με το παραπάνω – ενώ σε αυτά προς τα νοικοκυριά έχει περάσει σε ποσοστό μόλις 25%.

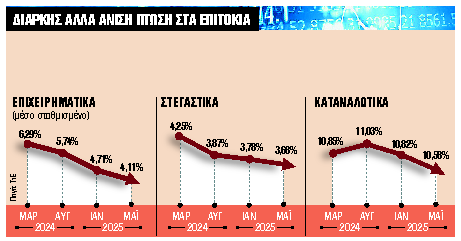

Αναλυτικότερα, το μέσο σταθμισμένο επιτόκιο για τα νέα δάνεια προς επιχειρήσεις έχει μειωθεί από 6,29% τον Μάρτιο του 2024 (στο υψηλότερο σημείο πριν επικρατήσει στην αγορά η εκτίμηση για αποκλιμάκωση των επιτοκίων της ΕΚΤ) στο 4,11% τον Μάιο του 2025. Δηλαδή, οι μειώσεις της ΕΚΤ έχουν απορροφηθεί, και μάλιστα οι τράπεζες έχουν ρίξει περαιτέρω τα επιτόκια για τις επιχειρήσεις.

Η προσοχή

στα μεγάλα έργα

Ειδικότερα, η μεγαλύτερη μείωση έχει γίνει στα επιτόκια των επιχειρηματικών δανείων μεγάλου όγκου, άνω του 1 εκατ. ευρώ, που από 6,24% έχουν πέσει στο 3,89%, αναδεικνύοντας και τη διάθεση των τραπεζών να επικεντρωθούν στα μεγάλα έργα υποδομών που πραγματοποιούνται. Αλλωστε, τα δάνεια άνω του 1 εκατ. ευρώ (5,8 δισ. ευρώ από την αρχή του έτους) αντιπροσωπεύουν το 83% των εκταμιεύσεων προς επιχειρήσεις (6,9 δισ. ευρώ από την αρχή του έτους). Μικρότερες (περίπου 1,5 ποσοστιαία μονάδα) είναι οι μειώσεις στα μικρότερου όγκου δάνεια. Στα δάνεια προς μικρομεσαίες επιχειρήσεις τα επιτόκια έχουν μειωθεί κατά περίπου 1,80%.

Στα νοικοκυριά, όμως, η κατάσταση είναι αρκετά διαφορετική. Στα στεγαστικά δάνεια η μείωση των επιτοκίων περιορίζεται σε 0,60% (60 μονάδες βάσης) το διάστημα από τον Μάρτιο του 2024 μέχρι τον Μάιο του 2025, από 4,25% στο 3,68%. Μεγαλύτερη μείωση έχουν δει τα στεγαστικά με κυμαινόμενο επιτόκιο, το οποίο διαμορφώθηκε τον φετινό Μάιο σε 3,58% έναντι 5,01% τον Μάρτιο του 2024. Παρά την ενίσχυσή τους από τα προγράμματα «Σπίτι Μου», όμως, οι εκταμιεύσεις των στεγαστικών εξακολουθούν να κινούνται σε χαμηλά επίπεδα (634 εκατ. ευρώ από την αρχή του 2025).

Στα καταναλωτικά δάνεια δεν έχει παρατηρηθεί σχεδόν καμία μείωση, κάτι που δείχνει ότι οι τράπεζες δεν ρίχνουν την προσοχή τους εκεί, καθώς πρόκειται για δάνεια μικρής αξίας. Συγκεκριμένα, το μέσο επιτόκιο των καταναλωτικών δανείων έχει μειωθεί από το 10,85% στο 10,58% την ίδια περίοδο, με τη μείωση να είναι λίγο πιο αισθητή στα δάνεια κυμαινόμενου επιτοκίου. Παρ’ όλα αυτά, η ζήτηση για καταναλωτικά δάνεια παραμένει σταθερή και ελαφρώς αυξημένη, με τις εκταμιεύσεις να είναι περισσότερες από τις αντίστοιχες των στεγαστικών δανείων.

Τον Μάιο, τα επιτόκια δανείων συνέχισαν να κινούνται καθοδικά (-14 μονάδες βάσης το μέσο σταθμισμένο επιτόκιο), περίπου με τον ίδιο ρυθμό που ακολουθούν τον τελευταίο χρόνο, από την έναρξη της χαλάρωσης της νομισματικής πολιτικής. Η ίδια τάση εκτιμάται ότι συνεχίστηκε και τον Ιούνιο, ενώ οι επόμενες αποφάσεις της ΕΚΤ θα διαμορφώσουν το τοπίο στο κόστος δανεισμού μέχρι το τέλος του έτους.