Τη βεντάλια των φορολογουμένων που δικαιούνται απαλλαγή από τον φόρο κληρονομιάς για τα ακίνητα που περνούν στο όνομά τους ανοίγει νέα ρύθμιση του υπουργείου Οικονομικών που ενσωματώνεται στο νομοσχέδιο για τη μεταρρύθμιση του πλαισίου δημοσιονομικής διαχείρισης, το οποίο βρίσκεται στη Βουλή. Με τη νέα διάταξη εναρμονίζονταιοι όροι απαλλαγής από τον φόρο κληρονομιάς με τους όρους που ισχύουν για την απαλλαγή από τον φόρο μεταβίβασης κατά την απόκτηση πρώτης κατοικίας, με αποτέλεσμα να διευρύνεται ο αριθμός των δικαιούχων που απαλλάσσονται από τον φόρο κληρονομιάς. Επίσης οι νέες διατάξεις του νομοσχεδίου φέρνουν ευκολότερες μεταγραφές ακινήτων στα Κτηματολογικά Γραφεία, νέους κανόνες για την έκπτωση των χρεών των κληρονομουμένων από την αξία της κληρονομιάς, αλλά και «φρένο» σε μεταβιβάσεις αγροτικών εκτάσεων οι οποίες είχαν απαλλαχθεί από φόρο μεταβίβασης.

Σύμφωνα με τις νέες ρυθμίσεις:

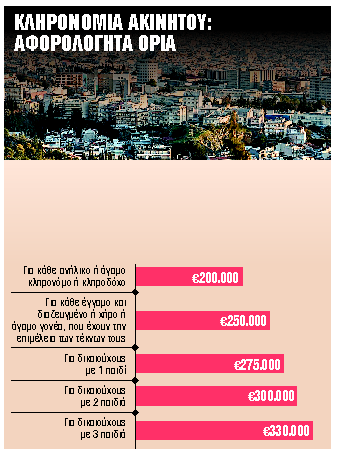

Κληρονομιά ακινήτου

Για λόγους ίσης φορολογικής μεταχείρισης εναρμονίζονται οι όροι απαλλαγής από τον φόρο κληρονομιάς, για ακίνητο που αποκτάται αιτία θανάτου από σύζυγο ή τέκνο του κληρονομουμένου κατά πλήρη κυριότητα, με τους όρους που ισχύουν για την απαλλαγή από τον φόρο μεταβίβασης πρώτης κατοικίας κατά την αγορά ακινήτου. Ετσι, για ακίνητο που αποκτάται αιτία θανάτου από σύζυγο ή τέκνο του κληρονομουμένου κατά πλήρη κυριότητα, εξ ολοκλήρου ή κατά ποσοστό εξ αδιαιρέτου, η απαλλαγή από τον φόρο κληρονομιάς χορηγείται εφόσον ο κληρονόμος ή κληροδόχος ή ο σύζυγος αυτού ή οποιοδήποτε από τα ανήλικα τέκνα αυτού δεν έχουν δικαίωμα πλήρους κυριότητας ή επικαρπίας ή οίκησης σε κατοικία ή ιδανικό μερίδιο κατοικίας με τα οποία θεωρείται ότι καλύπτονται οι στεγαστικές ανάγκες. Οι στεγαστικές ανάγκες των δικαιούχων θεωρείται ότι καλύπτονται αν το συνολικό εμβαδόν των σχετικών ακινήτων και των λοιπών αντίστοιχων κληρονομιαίων ακινήτων είναι: 70 τ.μ. ή 90 τ.μ. για δικαιούχο με ποσοστό αναπηρίας τουλάχιστον 67%, προσαυξανόμενα κατά 25 τ.μ. για καθένα από τα δύο πρώτα τέκνα, κατά 30 τ.μ. για το τρίτο και καθένα από τα επόμενα τέκνα, των οποίων την επιμέλεια έχει ο δικαιούχος, και κατά 45 τ.μ. για κάθε προστατευόμενο τέκνο του δικαιούχου της απαλλαγής με ποσοστό αναπηρίας τουλάχιστον 67%, ανεξάρτητα από την ηλικία του.

Χρέη κληρονομουμένου

Τα χρέη του κληρονομουμένου προς το Δημόσιο εκπίπτουν από την αξία της κληρονομιάς, ύστερα από αίτηση που μπορεί να υποβληθεί από τους κληρονόμους μέχρι την οριστική περαίωση της υπόθεσης. Αν το χρέος έγινε βέβαιο και εκκαθαρισμένο μετά την οριστική περαίωση, η αίτηση μπορεί να υποβληθεί μέσα σε ένα έτος αφότου το χρέος έγινε βέβαιο και εκκαθαρισμένο. Σε κάθε δε περίπτωση η αίτηση δεν μπορεί να υποβληθεί πέραν της δεκαετίας από την υποβολή της δήλωσης και, εφόσον δεν έχει υποβληθεί δήλωση, από τη λήξη της προθεσμίας για την υποβολή της.

Μεταγραφή ακινήτων

Σε περίπτωση μεταγραφής σύμβασης ή δικαστικής απόφασης ή οποιασδήποτε άλλης πράξης που αφορά εμπράγματα δικαιώματα επί ακινήτων, πλην της σύστασης υποθήκης, η οποία γίνεται είτε λόγω ενέργειας του υπόχρεου σε δήλωση είτε λόγω ενέργειας τρίτου που έχει έννομο συμφέρον, και δεν έχει υποβληθεί σχετική φορολογική δήλωση, ο προϊστάμενος του Κτηματολογικού Γραφείου ενημερώνει εντός του επόμενου από τη μεταγραφή μήνα τη Φορολογική Διοίκηση για τη μη υποβολή δήλωσης, ενώ με απόφαση του διοικητή της ΑΑΔΕ ορίζεται ο τρόπος ενημέρωσης της Φορολογικής Διοίκησης. Με τη διάταξη αυτή εκτιμάται ότι θα εντοπίζεται η σχετικά αδήλωτη φορολογική ύλη χωρίς ταυτόχρονα να εμποδίζεται η μεταγραφή στο Κτηματολογικό Γραφείο. Με την ισχύουσα (και καταργούμενη) διάταξη ο μεταγραφοφύλακας αρνείται τη μεταγραφή σύμβασης ή δικαστικής απόφασης ή οποιασδήποτε άλλης πράξης που αφορά εμπράγματα δικαιώματα επί ακινήτων, πλην της σύστασης υποθήκης, αν δεν προσκομίζεται σε αυτόν αντίγραφο της δήλωσης φόρου μεταβίβασης θεωρημένο από τον προϊστάμενο της αρμόδιας υπηρεσίας.

Μεταβίβαση αγροτικών εκτάσεων. Αγρότες που απέκτησαν εκτάσεις προς εκμετάλλευση και απαλλάχθηκαν από τον φόρο μεταβίβασης απαγορεύεται να μεταβιβάσουν τις συγκεκριμένες εκτάσεις πριν από την πάροδο 15 ετών χωρίς την υποβολή δήλωσης και την εφάπαξ καταβολή ολόκληρου του φόρου που αναλογεί στην κατά τον χρόνο αυτό αξία της έκτασης ή στο δηλωθέν τίμημα, εφόσον αυτό είναι μεγαλύτερο, με βάση τους συντελεστές που ίσχυαν κατά τον χρόνο της απαλλαγής, εκτός αν ο φόρος που αναλογούσε στην αξία του ακινήτου κατά τον χρόνο της απαλλαγής είναι μεγαλύτερος, οπότε καταβάλλεται ο μεγαλύτερος αυτός φόρος.