Ψαλίδι μπαίνει στα τεκμήρια διαβίωσης, το οποίο φθάνει έως 35% για τις κατοικίες, υπερβαίνει ακόμη και το 50% για τα αυτοκίνητα παλαιότητας έως 15 ετών και κυμαίνεται από 15% έως 30% για τα σκάφη αναψυχής. Την ίδια ώρα απαλλάσσονται πλήρως από το ελάχιστο τεκμήριο των 3.000 ευρώ τα εξαρτώμενα παιδιά που έχουν ίδιο εισόδημα.

Οι ανατροπές στα τεκμήρια διαβίωσης ενεργοποιούνται από τα εισοδήματα του 2025 τα οποία θα δηλωθούν το 2026 και αναμένεται να δώσουν φορο-ανάσα σε 477.000 φορολογούμενους οι οποίοι πιάνονται στην παγίδα τους και φορολογούνται για μεγαλύτερα εισοδήματα πληρώνοντας έξτρα φόρους. Με τη μείωση των τεκμηρίων διαβίωσης εκτιμάται ότι θα μειωθεί ο αριθμός των φορολογούμενων που θα πιάνονται στην απόχη της Εφορίας ενώ όσοι τελικά δεν θα μπορούν να γλιτώσουν θα πληρώνουν μικρότερο φόρο.

Τι αλλάζει

Ειδικότερα, οι αλλαγές στον χάρτη των τεκμηρίων διαβίωσης προβλέπουν:

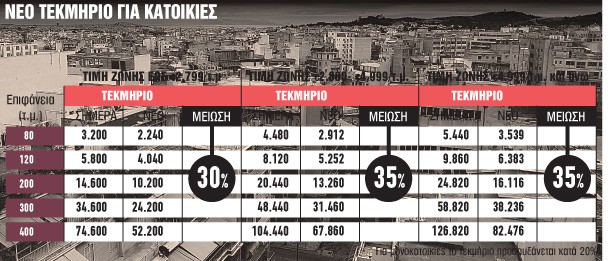

1. Κατοικίες. Το τεκμήριο διαβίωσης για την κύρια κατοικία υπολογίζεται κλιμακωτά με βάση την επιφάνειά της ως εξής:

- Μέχρι και 80 τ.μ. κύριοι χώροι, 28 ευρώ ανά τ.μ. (από 40 ευρώ/τ.μ.)

- Από 81 τ.μ. μέχρι και 120 τ.μ. κύριοι χώροι, 45 ευρώ ανά τ.μ. (από 65 ευρώ/τ.μ.)

- Από 121 τ.μ. μέχρι και 200 τ.μ. κύριοι χώροι, 77 ευρώ ανά τ.μ. (από 110 ευρώ/τ.μ.)

- Από 201 τ.μ. μέχρι και 300 τ.μ. κύριοι χώροι, 140 ευρώ ανά τ.μ. (από 200 ευρώ/τ.μ.)

- Από 301 τ.μ. και άνω κύριοι χώροι, 280 ευρώ ανά τ.μ. (από 400 ευρώ/τ.μ.)

Τα παραπάνω ποσά προσαυξάνονται κατά 40% για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης από 2.800 ευρώ έως 4.999 ευρώ το τ.μ. και κατά 70% για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τετραγωνικό.

Για τις μονοκατοικίες εφαρμόζεται προσαύξηση 20% ενώ αντίθετα για τις δευτερεύουσες κατοικίες τα παραπάνω ποσά μειώνονται κατά 50%.

Τα τεκμήρια διαβίωσης βαρύνουν τους φορολογούμενους είτε είναι οι ίδιοι ιδιοκτήτες των ακινήτων αυτών, είτε τα νοικιάζουν είτε τους έχουν παραχωρηθεί δωρεάν.

Σε περίπτωση που ο φορολογούμενος δηλώνει «φιλοξενούμενος» απαλλάσσεται από το τεκμήριο διαβίωσης για την κατοικία, καθώς αυτό βαρύνει τον «φιλοξενούντα».

2. Αυτοκίνητα. Το σύστημα υπολογισμού των τεκμηρίων αναμορφώνεται εξ βάθρων με προσθήκη νέων κριτηρίων προσδιορισμού του ύψους των τεκμαρτών ποσών. Ο νέος τρόπος υπολογισμού των τεκμηρίων για τα ΙΧ θα ακολουθεί το σύστημα υπολογισμού των τελών κυκλοφορίας. Σύμφωνα με τον νέο τρόπο υπολογισμού:

Για όλα τα ΙΧ παλαιότητας μέχρι 15 ετών, δηλαδή για όσα έχουν κυκλοφορήσει για πρώτη φορά στην ΕΕ μετά το 2010, τα τεκμήρια διαβίωσης θα προσδιορίζονται με βάση τις εκπομπές ρύπων διοξειδίου του άνθρακα.

Από αυτόν τον νέο τρόπο υπολογισμού θα προκύψουν μειώσεις στα ποσά των τεκμηρίων που θα είναι μεγαλύτερες και θα φθάνουν μέχρι το 50% για τα ΙΧ νέας τεχνολογίας και παλαιότητας μέχρι 5 ετών, μικρότερες, της τάξεως του 10%-25%, για τα ΙΧ παλαιότητας από 6 έως και 10 έτη και ακόμη πιο μικρές για τα ΙΧ αυτοκίνητα παλαιότητας από 11 έως 15 έτη.

Για τα ΙΧ ηλικίας μεγαλύτερης των 15 ετών, δηλαδή για όσα κυκλοφόρησαν για πρώτη φορά στην ΕΕ μέχρι και το 2010, τα ποσά των τεκμηρίων διαβίωσης θα παραμείνουν αμετάβλητα.

3. Σκάφη αναψυχής. Για τα σκάφη σήμερα η τεκμαρτή δαπάνη από κάθε σκάφος μειώνεται ανάλογα με την παλαιότητά του κατά 15% αν έχει περάσει χρονικό διάστημα πάνω από 5 έτη και μέχρι 10 έτη από το έτος που νηολογήθηκε για πρώτη φορά και 30% αν έχει περάσει χρονικό διάστημα πάνω από 10 έτη.

Με το νέο πακέτο μειώνεται πλέον κατά 30% η τεκμαρτή δαπάνη και για τα νεότερα σκάφη, καθώς οι δαπάνες συντήρησης δεν είναι υψηλότερες στα νεότερα, αλλά και με σκοπό την ενίσχυση της αγοραστικής δύναμης.

Επίσης, διατηρείται η πρόβλεψη ότι τα ποσά της ετήσιας τεκμαρτής δαπάνης μειώνονται κατά ποσοστό 50% προκειμένου για ιστιοφόρα σκάφη. Κατά το ίδιο ποσοστό μειώνονται και για πλοία αναψυχής που έχουν κατασκευαστεί ή κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, τύπων «τρεχαντήρι», «βαρκαλάς», «πέραμα», «τσερνίκι» και «λίμπερτυ», που προέρχονται από την ελληνική ναυτική παράδοση.