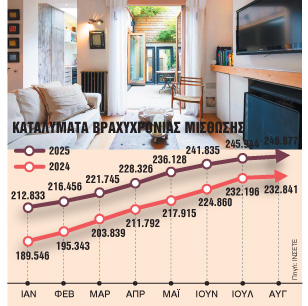

Με την αγορά της βραχυχρόνιας μίσθωσης να βρίσκεται στο ραντάρ των ελεγκτικών μηχανισμών, η ΑΑΔΕ με έναν νέο επικαιροποιημένο οδηγό ξεκαθαρίζει το φορολογικό τοπίο για τα ακίνητα τύπου Airbnb. Σύμφωνα με τις οδηγίες, κάθε διαμονή έως 59 ημέρες, χωρίς πρόσθετες υπηρεσίες πέρα από τα βασικά κλινοσκεπάσματα, θεωρείται βραχυχρόνια και δηλώνεται υποχρεωτικά με Αριθμό Μητρώου Ακινήτου (ΑΜΑ) στην πλατφόρμα της ΑΑΔΕ. Η μίσθωση ακινήτου με διάρκεια 60 ημερών και άνω θεωρείται πλέον μακροχρόνια και υποχρεωτικά υποβάλλεται Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας.

Επίσης σύμφωνα με τις οδηγίες της ΑΑΔΕ:

1.Η μίσθωση ακινήτου με παροχή επιπλέον υπηρεσιών πέραν των κλινοσκεπασμάτων θεωρείται τουριστικό κατάλυμα και πρέπει να γίνει έναρξη επιχειρηματικής δραστηριότητας στην ΑΑΔΕ.

2.Τα ακίνητα που βρίσκονται εντός των ορίων των 1ου, 2ου και 3ου Δημοτικών Διαμερισμάτων του Δήμου Αθηναίων δύνανται να εγγραφούν και να λάβουν νέο αριθμό εγγραφής, υπό την προϋπόθεση ότι ήταν εγγεγραμμένα στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής μέχρι την 31η Δεκεμβρίου 2024. Ενδεικτικά αναφέρονται οι ακόλουθες περιπτώσεις:

α) Κατάρτιση νέας σύμβασης μίσθωσης λόγω λύσης της προηγούμενης με νέο ή τον ίδιο μισθωτή/υπεκμισθωτή.

β) Μεταβολή στο πρόσωπο του διαχειριστή, χωρίς μεταβολή του ιδιοκτησιακού καθεστώτος.

γ) Μεταβολή στο πρόσωπο του διαχειριστή εξαιτίας μεταβίβασης του ακινήτου (λόγω επαχθούς ή χαριστικής αιτίας) ή κληρονομικής διαδοχής.

δ) Επανεγγραφή του ίδιου ακινήτου από τον ίδιο Διαχειριστή, λόγω προηγούμενης διακοπής του ΑΜΑ.

3.Ενας νέος ιδιοκτήτης / διαχειριστής ακίνητου, το οποίο ήταν εγγεγραμμένο από τον προηγούμενο ιδιοκτήτη / διαχειριστή στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής, για να πραγματοποιήσει βραχυχρόνιες μισθώσεις εντός ή εκτός ψηφιακής πλατφόρμας απαιτείται να εγγράψει εκ νέου το ακίνητο στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής και να λάβει νέο ΑΜΑ.

4.Σε όλες τις περιπτώσεις που κατά τη διάρκεια της μίσθωσης συμφωνείται αναμίσθωση του ακινήτου, υφίσταται υποχρέωση υποβολής δύο δηλώσεων βραχυχρόνιας διαμονής, εκ των οποίων η πρώτη θα αφορά τη διάρκεια της αρχικής συμφωνίας μίσθωσης, ενώ η δεύτερη θα αφορά τη διάρκεια της μίσθωσης που συμφωνήθηκε κατά την αναμίσθωση του ακινήτου.

5.Ενα φυσικό πρόσωπο που πραγματοποιεί βραχυχρόνια μίσθωση μέχρι 2 ακινήτων επιπλωμένων χωρίς την παροχή οποιασδήποτε άλλης υπηρεσίας πλην της παροχής κλινοσκεπασμάτων αποκτά σε κάθε περίπτωση εισόδημα από ακίνητη περιουσία και όχι από επιχειρηματική δραστηριότητα.

6.Η βραχυχρόνια μίσθωση απαλλάσσεται από τον ΦΠΑ όταν οι εκμισθωτές είναι φυσικά πρόσωπα που διαθέτουν έως και δύο ακίνητα.

7.Σε ΦΠΑ με συντελεστή 13% υπάγεται η βραχυχρόνια μίσθωση ακινήτων όταν οι εκμισθωτές είτε είναι φυσικά πρόσωπα που εκμεταλλεύονται από τρία ακίνητα και άνω είτε είναι νομικά πρόσωπα ανεξάρτητα από τον αριθμό των ακινήτων που εκμεταλλεύονται.

8.Εφόσον ο εκμισθωτής είναι φυσικό πρόσωπο που διαθέτει τουλάχιστον τρία ακίνητα για βραχυχρόνια μίσθωση, υπάγεται σε ΦΠΑ για το σύνολο των ακινήτων που εκμεταλλεύεται.

9.Για τον προσδιορισμό του αριθμού των ακινήτων που διαθέτει ένα φυσικό πρόσωπο για βραχυχρόνια μίσθωση, λαμβάνεται υπόψη ο αριθμός των ΑΜΑ που έχει λάβει, με εξαίρεση την περίπτωση που ένα φυσικό πρόσωπο διαθέτει για βραχυχρόνια μίσθωση ένα διαμέρισμα/μονοκατοικία είτε ως ενιαίο χώρο είτε ως δύο δωμάτια (το άθροισμα των οποίων θα είναι ίσο με το εμβαδόν του ενιαίου χώρου για τον οποίο έχει λάβει τον τρίτο ΑΜΑ) διακριτά, κατά την οποία θεωρείται ότι εκμεταλλεύεται μόνο δύο ακίνητα για βραχυχρόνια μίσθωση.

10.Ο ψιλός κύριος ενός ακινήτου δεν μπορεί να είναι Διαχειριστής Ακινήτου. Η μόνη περίπτωση να είναι Διαχειριστής Ακινήτου και να αποκτήσει Αριθμό Μητρώου Ακινήτου (ΑΜΑ) είναι με την ιδιότητα του Υπεκμισθωτή.