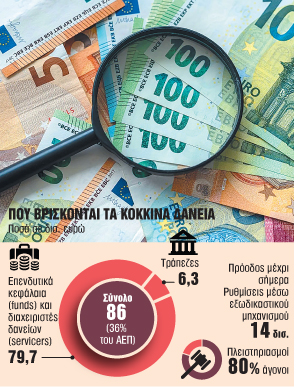

Η αντιμετώπιση του υπέρογκου ληξιπρόθεσμου ιδιωτικού χρέους προς τις τράπεζες, που υπολογίζεται περίπου στα 86 δισ. ευρώ (36% του ΑΕΠ) έχει μπει ψηλά στη λίστα προτεραιοτήτων του υπουργείου Εθνικής Οικονομίας και Οικονομικών (ΥΠΕΘΟ). Σε αυτό το πλαίσιο, έχει δημιουργηθεί το τελευταίο διάστημα μία τετραμερής «task force» για τον περιορισμό του, με τη συμμετοχή στελεχών του ΥΠΕΘΟ, του υπουργείου Δικαιοσύνης, των εταιρειών διαχείρισης απαιτήσεων από δάνεια και πιστώσεις (servicers) και της Τράπεζας της Ελλάδος (ΤτΕ).

Οι πέντε πυλώνες

Το «στοίχημα» της απομείωσης του ληξιπρόθεσμου ιδιωτικού χρέους βασίζεται σε πέντε βασικούς πυλώνες:

Πρώτος είναι ο εξωδικαστικός μηχανισμός ρύθμισης οφειλών, που έχει ανεβάσει ρυθμούς από την αλλαγή των εισοδηματικών και περιουσιακών ορίων για την υποχρεωτική αποδοχή της προτεινόμενης ρύθμισης από τη μεριά των servicers στα τέλη του περασμένου Απριλίου. Από τότε και μέχρι τα τέλη Σεπτεμβρίου, ο εξωδικαστικός ρύθμισε οφειλές 2,6 δισ. ευρώ, ενώ το προηγούμενο πεντάμηνο (Δεκέμβριος 2024 – Απρίλιος 2025) είχαν ρυθμιστεί οφειλές 2,3 δισ. ευρώ. Ωστόσο, προβληματισμός υπάρχει για τη βιωσιμότητα των ρυθμίσεων του εξωδικαστικού, με σχεδόν μία στις δύο ρυθμισμένες οφειλές να ξανακοκκινίζουν μέσα σε λίγους μήνες.

Δεύτερον, η θέσπιση των νέων ορίων έχει αυξήσει την πίεση στους servicers να προχωρήσουν σε διμερείς ρυθμίσεις με τους οφειλέτες, με τον μ.ό. των ρυθμισμένων οφειλών για το τρίμηνο Μαΐου – Ιουλίου να ανέρχεται σε περίπου 320 εκατ. ευρώ μηνιαίως. Το προηγούμενο διάστημα, οι διμερείς ρυθμίσεις ήταν σημαντικά χαμηλότερα, περίπου 250 εκατ. ευρώ τον μήνα. Στην αύξηση του ρυθμού των διμερών ρυθμίσεων έχουν παίξει ρόλο και τα «καμπανάκια» διεθνών οίκων αξιολόγησης και της ΤτΕ.

Τρίτον, οι αλλαγές στον Κώδικα Πολιτικής Δικονομίας (ΚΠολΔ) που ψηφίστηκαν τον περασμένο Ιούλιο συντείνουν στην επιτάχυνση των διαδικασιών για τη ρύθμιση ληξιπρόθεσμων οφειλών με προσημειωμένα ακίνητα. Με τις αλλαγές, των οποίων η εφαρμογή θα ξεκινήσει στις αρχές του 2026, πηγές της αγοράς εκτιμούν ότι θα προχωρήσουν γρηγορότερα οι κατασχέσεις ακινήτων που έχουν παγώσει λόγω καθυστερήσεων στις εκδικάσεις αιτήσεων αναστολής.

Τέταρτον, σημαντική είναι η συμβολή του Κτηματολογίου. Σύμφωνα με πηγές της αγοράς των servicers, από το καλοκαίρι του 2024 έχει επιτευχθεί σημαντική πρόοδος στην απάλειψη των καθυστερήσεων στην εγγραφή προσημειωμένων ακινήτων στο Κτηματολόγιο. Αυτό σημαίνει μείωση στον απαιτούμενο χρόνο ωρίμανσης των ακινήτων που περνούν στα χέρια τραπεζών και servicers, με τον στόχο να τίθεται στους 6 μήνες, από 18 μήνες σήμερα.

Πέμπτον, στην απομείωση του ληξιπρόθεσμου χρέους θα συμβάλει και η δημιουργία του Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων (ΦΑΕΑ), που θα δώσει λύση σε ευάλωτους οφειλέτες ώστε να προστατέψουν τις κατοικίες τους από πλειστηριασμό. Μετά από αλλεπάλληλες αναβολές, είναι πλέον θέμα χρόνου η προκήρυξη και διενέργεια του διεθνούς διαγωνισμού για τη λειτουργία του ΦΑΕΑ, που θα δίνει στους οφειλέτες τη δυνατότητα να μείνουν στο σπίτι τους για 12 έτη πληρώνοντας ενοίκιο, στο πέρας των οποίων η κυριότητα του ακινήτου θα επιστρέφει στους ίδιους.

Όμως, εξακολουθούν να υπάρχουν εμπόδια. Βασικό εξ αυτών είναι το γεγονός ότι η μεγάλη πλειοψηφία των πλειστηριασμών δεν ευδοκιμεί, με τα ίδια τα funds που κατέχουν τις οφειλές να «χτυπούν» τα προσημειωμένα ακίνητα σε χαμηλές τιμές. Έτσι, οι περιουσίες παραμένουν στα χέρια των funds που εκπροσωπούνται από τους servicers, και ο όγκος του ληξιπρόθεσμου ιδιωτικού χρέους παραμένει πολύ μεγάλος.