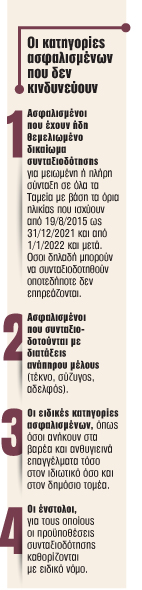

Σε επτά ανέρχονται οι κατηγορίες των ασφαλισμένων (σε όλα τα Ταμεία) που ευνοούνται από τη χρήση πλασματικών ετών, η οποία οδηγεί στην ταχύτερη έξοδο προς τη συνταξιοδότηση. Με χρήση πλασματικών ετών συνταξιοδοτούνται (κυρίως πρόωρα) οι έξι στους δέκα ασφαλισμένους. Οι εξαγορές πλασματικού χρόνου ασφάλισης από τους ασφαλισμένους «κρύβουν» μικρότερα όρια ηλικίας έως και επτά έτη (ιδιωτικός τομέας), μαζί και μεγαλύτερη σύνταξη με κέρδος που αγγίζει τα 250 ευρώ τον μήνα.

Οι παλαιοί, πριν από το 1993, ασφαλισμένοι βγαίνουν διπλά ωφελημένοι, καθώς με την προσθήκη πλασματικού χρόνου μπορούν να διαμορφώσουν και ευνοϊκότερες προϋποθέσεις συνταξιοδότησης για να βγουν πριν από τα 67 ή πριν από τα 62. Οι νέοι, μετά το 1993, ασφαλισμένοι βοηθούνται από τα πλασματικά να συμπληρώσουν τα 40 έτη και έτσι να κατεβάσουν το όριο ηλικίας συνταξιοδότησης από τα 67 στα 62, κερδίζοντας επίσης μεγαλύτερη σύνταξη.

Ποιους συμφέρει

Τονίζεται ότι η χρήση των πλασματικών ετών συμφέρει τους ασφαλισμένους σε όλους τους φορείς ασφάλισης. Κυρίως όμως:

- Γονείς ανηλίκων ή τρίτεκνους στο Δημόσιο, που με τη χρήση αυτών κατοχυρώνουν αναδρομικά το 2010, το 2011 ή το 2012.

- Μητέρες ανηλίκων στο ΙΚΑ, που συμπληρώνουν με την εξαγορά 5.500 ημέρες αναδρομικά το 2010 ή το 2011 για την κατοχύρωση του δικαιώματος.

- Μητέρες ανηλίκων σε ΔΕΚΟ – Τράπεζες, που συμπληρώνουν αναδρομικά 25ετία το 2011 ή το 2012.

- Ανδρες και γυναίκες δημόσιοι υπάλληλοι για τη συμπλήρωση 35ετίας, 36ετίας ή 37ετίας.

- Ασφαλισμένοι σε ΕΤΑΑ (Νομικών – ΤΣΜΕΔΕ – ΤΣΑΥ) ή ΟΑΕΕ (ΤΕΒΕ – ΤΑΕ – ΤΣΑ) για τη συμπλήρωση 40 ετών ασφάλισης.

- Ασφαλισμένοι όλων των Ταμείων και του ΟΓΑ που συμπληρώνουν 40ετία με την εξαγορά για τα 62.

- Ασφαλισμένοι στα βαρέα για συμπλήρωση των λοιπών προϋποθέσεων.

Για όλες τις παραπάνω κατηγορίες η εξαγορά συμφέρει, εφόσον συμπληρώνονται όλες οι προϋποθέσεις ώστε ο ασφαλισμένος να μπορεί είτε να κατοχυρώσει δικαίωμα είτε να συνταξιοδοτηθεί.

Διευκρινίζεται ότι τα πλασματικά έτη χρησιμοποιούνται ευρέως μετά την πλήρη εφαρμογή του νόμου Κατρούγκαλου το 2016, καθώς χιλιάδες ασφαλισμένοι αναγκάστηκαν να παρατείνουν τον εργασιακό τους βίο προκειμένου να μην υποστούν σημαντικές μειώσεις στο ποσό της σύνταξής τους ή να μη χάσουν το δικαίωμα σε ευνοϊκότερη ηλικία συνταξιοδότησης. Η νομοθεσία προβλέπει τη δυνατότητα εξαγοράς έως και επτά πλασματικών ετών, με προϋποθέσεις που εξαρτώνται από τον χρόνο ασφάλισης, την ηλικία και τον ασφαλιστικό φορέα στον οποίο υπάγεται ο ενδιαφερόμενος.

Καθίσταται, λοιπόν, σαφές πως για έναν σημαντικό αριθμό εργαζομένων η αξιοποίηση των πλασματικών ετών μπορεί να σημάνει διαφορά ακόμη και πέντε ετών για την έξοδο στη σύνταξη. Οι ασφαλισμένοι μπορούν να υποβάλουν αίτηση εξαγοράς ή αναγνώρισης πλασματικών χρόνων με σκοπό την κατοχύρωση συνταξιοδοτικού δικαιώματος οποιαδήποτε χρονική στιγμή – είτε άμεσα, είτε μεταγενέστερα, είτε με την υποβολή αίτησης συνταξιοδότησης – ανεξάρτητα από το έτος και τον χρόνο που επιθυμούν να συνταξιοδοτηθούν.

Παραδείγματα

Στην πράξη, αυτό σημαίνει ότι ο ασφαλισμένος μπορεί να επιλέξει με ποιο έτος επιθυμεί να κατοχυρώσει δικαίωμα συνταξιοδότησης, αρκεί να συμπληρώνει τις προβλεπόμενες ημέρες ή έτη ασφάλισης με τη βοήθεια των αναγνωριζόμενων χρόνων. Για παράδειγμα, γονείς ανηλίκων που μετρούν σήμερα 35 έτη εργασίας και χρειάζονται 37 για να συνταξιοδοτηθούν με τα όρια του 2011, μπορούν να αξιοποιήσουν πλασματικά έτη τέκνων και στρατιωτικής θητείας ή σπουδών ώστε να «κλειδώσουν» αναδρομικά το παλαιότερο όριο ηλικίας.

Επισημαίνεται ότι το κόστος της εξαγοράς διαφέρει σημαντικά ανάλογα με τον φορέα ασφάλισης. Συγκεκριμένα:

- Στο Δημόσιο, ανάλογα με το έτος υποβολής της σχετικής αίτησης, το κόστος μπορεί να είναι από 6,67% έως 20% των συντάξιμων αποδοχών.

- Στον ιδιωτικό τομέα, το κόστος ανέρχεται στο 20% επί των μικτών αποδοχών του τελευταίου μήνα πριν από τον μήνα υποβολής της σχετικής αίτησης.

- Στους αυτοαπασχολούμενους και ελεύθερους επαγγελματίες ανέρχεται στο επίπεδο της εισφοράς κύριας σύνταξης της ασφαλιστικής κατηγορίας που έχει επιλεχθεί το έτος υποβολής της αίτησης εξαγοράς.

Η εξόφληση μπορεί να γίνει είτε εφάπαξ είτε με δόσεις.

Η επιλογή της εξόφλησης με παρακράτηση από τη σύνταξη γίνεται μόνο στην περίπτωση που ο ασφαλισμένος επιλέξει να υποβάλει την αίτηση εξαγοράς μαζί με την αίτηση συνταξιοδότησης.

Δημόσιοι υπάλληλοι

Για τους δημοσίους υπαλλήλους, και μόνο για αυτούς, η εξόφληση του κόστους των πλασματικών ετών γίνεται με παρακράτηση από τη σύνταξη, καθώς δεν είναι εφικτή η έκδοση σχετικών αποφάσεων εξαγοράς νωρίτερα.

Για τους ελεύθερους επαγγελματίες, αν το κόστος εξαγοράς είναι μεγαλύτερο των 20.000 ευρώ, τότε θα πρέπει το υπόλοιπο να καταβληθεί με εφάπαξ καταβολή. Επίσης, αν υπάρχουν οφειλές που πρέπει να παρακρατηθούν από τη σύνταξη, τότε αθροίζεται και ο χρόνος για την εξόφληση των πλασματικών ετών.

Στους εργαζομένους του ιδιωτικού και δημόσιου τομέα, ελεύθερους επαγγελματίες και αυτοαπασχολούμενους μπορεί να αναγνωριστεί, επί πληρωμή, η στρατιωτική θητεία, οι γονικές άδειες ανατροφής παιδιών, ο χρόνος σπουδών, τα διαστήματα ανεργίας ή απεργίας, ο πλασματικός χρόνος τέκνων και, για ένστολους, η πενταετής μάχιμη υπηρεσία.

Στον ιδιωτικό τομέα αναγνωρίζεται και ο χρόνος επιδοτούμενης ασθένειας ή ανεργίας έως 300 ημέρες, χωρίς εξαγορά. Στο Δημόσιο, οι χρόνοι αυτοί δεν μπορούν να χρησιμοποιηθούν για θεμελίωση δικαιώματος. Αντίθετα, οι χρόνοι για τους οποίους καταβάλλεται εξαγορά με εισφορές προσμετρώνται τόσο για τη θεμελίωση όσο και για την προσαύξηση της ανταποδοτικής σύνταξης.

Τι να προσέξετε

Προσοχή: Οι πλασματικοί χρόνοι χρησιμοποιούνται, εκτός από την κατοχύρωση του συνταξιοδοτικού δικαιώματος, και στον υπολογισμό της ανταποδοτικής σύνταξης.

Το ποσό που έχει καταβληθεί για την εξαγορά χρησιμοποιείται για τον σχηματισμό του μέσου όρου των συντάξιμων αποδοχών και τα έτη καθεαυτά χρησιμοποιούνται για τον συντελεστή αναπλήρωσης της ανταπόδοσης. Οι πλασματικοί χρόνοι δεν μπορούν να χρησιμοποιηθούν μόνο για προσαύξηση της σύνταξης. Η λειτουργία τους είναι πρώτα για την κατοχύρωση και κατόπιν για την προσαύξηση της σύνταξης. Ετσι, πλασματικοί χρόνοι που εξαγοράζονται με σκοπό μόνο την προσαύξηση δεν μπορούν να χρησιμοποιηθούν, ενώ το ποσό που δαπανάται για την εξαγορά δεν επιστρέφεται, καθώς ο ασφαλισμένος υπογράφει σχετική υπεύθυνη δήλωση ότι αν δεν χρησιμοποιηθεί δεν δικαιούται σχετικής επιστροφής.

Για τον λόγο αυτό, οι εξαγορές των πλασματικών ετών είθισται να γίνονται λίγο πριν από την υποβολή αίτησης συνταξιοδότησης και μόνο εφόσον ο ασφαλισμένος είναι σίγουρος ότι θα επιτελέσουν τόσο λειτουργία κατοχύρωσης δικαιώματος όσο και προσαύξησης της σύνταξης.

Η εξαγορά πλασματικών ετών σε χαμηλό κόστος επηρεάζει τη σύνταξη αναλόγως με τα συνολικά έτη ασφάλισης αλλά και τις αποδοχές του ασφαλισμένου. Η κάθε περίπτωση είναι ξεχωριστή και δεν υφίσταται ενιαίος κανόνας.

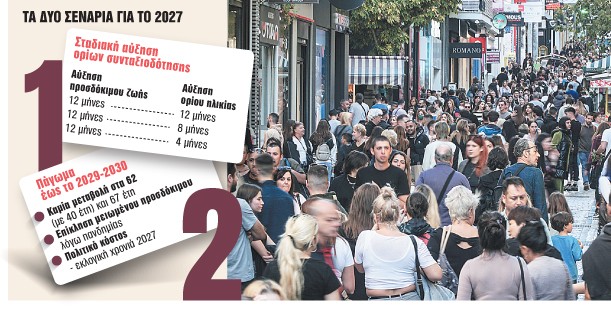

Συντάξεις: Τα δύο σενάρια για την αύξηση στα όρια ηλικίας

Νάρκη για το ασφαλιστικό σύστημα αποτελούν οι νέες δημογραφικές προβλέψεις για την Ελλάδα – με το σενάριο της αύξησης στα γενικά όρια συντάξεων στη χώρα μας από το 2027 – να είναι ορατό.

Οι τελικές αποφάσεις, σύμφωνα με την ισχύουσα νομοθεσία, θα ληφθούν στα τέλη του 2026, με την κυβέρνηση να διαψεύδει ότι θα υπάρξουν δυσμενείς αλλαγές.

Η μεταβολή στο προσδόκιμο ζωής εξετάζεται ανά τρία χρόνια από το 2021 και μετά. Το 2024 δεν χρειάστηκε να γίνουν αλλαγές, καθώς από 1/1/2022 οι ηλικίες συνταξιοδότησης των παλαιών, πριν από το 1993, ασφαλισμένων εξομοιώθηκαν με τα γενικά όρια ηλικίας των 62 και 67 ετών. Ο επόμενος σταθμός είναι το 2027.

Τα δύο σενάρια που βρίσκονται στο τραπέζι προβλέπουν τα εξής:

- Σταδιακή και σε βάθος χρόνου αύξηση στα γενικά όρια συνταξιοδότησης από το 2027. Το μοντέλο που φαίνεται πιθανό για την Ελλάδα, όπως αναφέρει ο ΟΟΣΑ, είναι η αναλογία 1 προς 1, δηλαδή για κάθε 1 έτος που θα αυξάνεται το προσδόκιμο θα αυξάνονται κατά 1 έτος και τα όρια ηλικίας. Με το 1 προς 2/3 τα όρια ηλικίας θα αυξηθούν κατά 8 μήνες για κάθε 12 μήνες αύξησης στο προσδόκιμο ζωής και με το 1 προς 1/3 η αύξηση των ορίων θα είναι ηπιότερη με 4 μήνες για κάθε 1 έτος που θα αυξάνεται το προσδόκιμο ζωή.

- Πάγωμα μέχρι και το 2029-2030 σε κάθε ανατροπή στο ισχύον καθεστώς συνταξιοδότησης, με το πρόσχημα ότι το προσδόκιμο ζωής, που μειώθηκε λόγω της πανδημίας, δεν έχει ανακάμψει τόσο ώστε να συντρέχει λόγος για να εξεταστούν αλλαγές στα όρια ηλικίας συνταξιοδότησης που να τεθούν σε ισχύ από την 1/1/2027. Δεδομένου ότι το 2027 είναι μια χρονιά εκλογών, η κυβέρνηση σταθμίζει το πολιτικό κόστος που συνεπάγεται μια απόφαση να αυξήσει τα όρια ηλικίας γνωρίζοντας εκ των προτέρων πως αυτό θα προκαλέσει έντονες αντιδράσεις και δημοσκοπικές απώλειες.

Τονίζεται ότι η υπουργός Εργασίας Νίκη Κεραμέως σε δηλώσεις της διαμηνύει ότι «δεν υπάρχει καμία συζήτηση για αλλαγή στα ηλικιακά όρια συνταξιοδότησης».

Κι όλα αυτά καταγράφονται όταν οι δημογραφικές προβλέψεις για την Ελλάδα είναι δυσοίωνες, αφού δείχνουν ότι θα υποστεί πληθυσμιακή μείωση έως το 2100 κατά 24% (5% στην ευρωζώνη) και θα είναι στην τρίτη χειρότερη θέση μεταξύ των χωρών – μελών της ΕΕ, πυροδοτώντας μια σειρά αλυσιδωτών αντιδράσεων στην οικονομία και στο ασφαλιστικό μας σύστημα.

Το 2024 ο δείκτης εξάρτησης των ηλικιωμένων στην Ελλάδα, που μετράει την αναλογία των ατόμων ηλικίας 65 ετών και άνω σε σχέση με τον πληθυσμό σε ηλικία εργασίας (20 έως 64 ετών), σκαρφάλωσε στο 40%.

Ο δείκτης αυτός, που καθορίζει πόσο θα αυξηθούν τα όρια ηλικίας συνταξιοδότησης στη χώρα μας, διαμορφώθηκε αρκετά υψηλότερα από τον ευρωπαϊκό μέσο όρο (37%) και μαρτυρά πως για κάθε άτομο ηλικίας 65 ετών και άνω υπήρχαν λιγότερα από τρία άτομα σε ηλικία εργασίας, τα οποία με τις ασφαλιστικές εισφορές τους θα συμβάλλουν στην πληρωμή των συντάξεων των πρώτων. Ευνόητο είναι πως όσο ανεβαίνει αυτός ο δείκτης τόσο θα μεγαλώνει η ανάγκη για αύξηση των συνταξιοδοτικών παροχών, ενώ ανάλογες επιπτώσεις θα έχει και ο τομέας της υγείας.

Ο δείκτης εξάρτησης των ηλικιωμένων αποτελεί νάρκη για το Ασφαλιστικό, καθώς δεν υπάρχουν εισφορές εργαζομένων για να καλύψουν τις παροχές των συνταξιούχων, κάτι που εύλογα επιβαρύνει τον κρατικό προϋπολογισμό.

Στο διάστημα 2030-2050 οι συνταξιοδοτικές δαπάνες προβλέπεται να αυξηθούν από 12,7% του ΑΕΠ σε 14,0% του ΑΕΠ, λόγω του αυξανόμενου αριθμού συνταξιούχων.

Την ίδια ώρα, σύμφωνα με την ΕΛΣΤΑΤ, το προσδόκιμο ζωής στους άνδρες άνω των 65 ετών από 18,8 έτη το 2019 αυξάνεται στα 20 έτη ως το 2030, ενώ αντίστοιχα στις γυναίκες από 21,8 έτη αυξάνεται στα 22,9 έτη.

Η σύνδεση του προσδόκιμου ζωής με τα όρια ηλικίας με βάση την πρακτική του ΟΟΣΑ μπορεί να εφαρμοστεί με αναλογία 1 προς 1, με αναλογία 1 προς 2/3 και με αναλογία 1 προς 1/3. Το μοντέλο που φαίνεται πιθανό για την Ελλάδα, όπως αναφέρει ο ΟΟΣΑ, είναι η αναλογία 1 προς 1, δηλαδή για κάθε 1 έτος που θα αυξάνει το προσδόκιμο θα αυξάνονται κατά 1 έτος και τα όρια ηλικίας.

Με το 1 προς 2/3 τα όρια ηλικίας θα αυξηθούν κατά 8 μήνες για κάθε 12 μήνες αύξησης στο προσδόκιμο ζωής και με το 1 προς 1/3 η αύξηση των ορίων θα είναι ηπιότερη με 4 μήνες για κάθε 1 έτος που θα αυξάνεται το προσδόκιμο ζωής.

Το Δημογραφικό

Σημειώνεται ότι μία από τις δραματικές επιπτώσεις στο ασφαλιστικό σύστημα που επιφέρει το δημογραφικό πρόβλημα είναι η αναλογία συνταξιούχων – ασφαλισμένων, η οποία σήμερα είναι στο 1 προς 1,66.

Σε 15 χρόνια θα υποχωρήσει στο 1,25. Αυτό σημαίνει ότι αν σήμερα για κάθε 100 συνταξιούχους υπάρχουν 166 ασφαλισμένοι να τους συντηρούν με τις εισφορές τους, το 2040 σε κάθε 100 συνταξιούχους θα αναλογούν μόνο 125 ασφαλισμένοι για να πληρώνουν τις συντάξεις τους!

Ποιους αφορούν

Επισημαίνεται ότι οι αλλαγές στα όρια ηλικίας λόγω Δημογραφικού – αν τελικά ισχύσουν από το 2027 – θα αφορούν:

- Τους ασφαλισμένους με ηλικίες 50 ως 55 ετών σήμερα, που βρίσκονται σε απόσταση 12 ως 7 έτη για να συμπληρώσουν τα 62 και να αποκτήσουν δικαίωμα είτε για μειωμένη σύνταξη είτε για πλήρη, αν έχουν και 40 χρόνια ασφάλισης.

Αυτή η κατηγορία είναι η πιο επίφοβη να εγκλωβιστεί σε μία ή και δύο αυξήσεις ορίων ηλικίας, που σημαίνει ότι για κάποιους – και πιθανότατα τους 50άρηδες ή και τους 55άρηδες – τα 62 έτη για σύνταξη θα είναι παρελθόν μετά το 2027.

- Τους ασφαλισμένους με ηλικίες 35 ως 50 ετών, οι οποίοι μέχρι να συνταξιοδοτηθούν θα επωμιστούν δύο έως τρεις διαδοχικές αυξήσεις στα όρια ηλικίας.

- Τους νέους ασφαλισμένους που διανύουν τα πρώτα χρόνια του εργασιακού τους βίου και από τώρα θα πρέπει να συμβιβαστούν με την ιδέα ότι θα πάρουν σύνταξη μετά τα 64 και με 42 χρόνια ασφαλιστικού βίου ή κοντά στα 70 αν έχουν λιγότερα έτη εργασιακού βίου. Ωστόσο, πληθαίνουν οι φωνές που αντιδρούν στο ενδεχόμενο αυξήσεων στα όρια συνταξιοδότησης.

Χαρακτηριστική είναι η επισήμανση της ΕΝΥΠΕΚΚ, η οποία υπογραμμίζει ότι κάθε συζήτηση πρέπει να αποκλειστεί άμεσα γιατί η χώρα μας:

- Εχει τα μεγαλύτερα όρια ηλικίας στην Ευρώπη.

- Εχει καταργήσει οριστικά από 1-1-2023 όλες τις πρόωρες συνταξιοδοτήσεις.

- Εχει τους πιο γηρασμένους συνταξιούχους σε όλη την ΕΕ.

- Κινδυνεύει με απόλυτη πληθυσμιακή κατάρρευση αν υποχρεώσει άνδρες και γυναίκες με παιδιά να παραμείνουν στην εργασία μέχρι τα βαθιά γεράματα. Οφείλουμε, παρατηρεί η ΕΝΥΠΕΚΚ, να θυμίσουμε ότι η αύξηση των ορίων ηλικίας συνταξιοδότησης με τον Ν. 4336/2015 έως και δώδεκα έτη είναι η μεγαλύτερη που έχει γίνει ποτέ στην Ευρώπη και ισχύει από 1-1-2023. Καμία χώρα στην ΕΕ σήμερα δεν έχει σε ισχύ γενικό όριο ηλικίας συνταξιοδότησης το 67ο έτος ή το 62ο με 40 χρόνια ασφάλισης! Σύμφωνα με συγκριτικές δημοσιεύσεις, η ασφαλιστική «μεταρρύθμιση» του 2015 ανέβασε τη χώρα μας στην 1η θέση κατάταξης των χωρών με τα υψηλότερα γενικά όρια ηλικίας συνταξιοδότησης από 1-1-2022 και κατά παράταση από 1-1-2023. Επίσης η Ελλάδα συμπεριλαμβάνεται στις πρώτες πέντε χώρες στον κόσμο με τα μεγαλύτερα ηλικιακά όρια συνταξιοδότησης στις γυναίκες.