Στη λύση της εξαγοράς πλασματικών ετών – προκειμένου είτε να βγει στη σύνταξη είτε να διαμορφώσει υψηλότερο εισόδημα – καταφεύγει πλέον σχεδόν ένας στους δύο ασφαλισμένους. Οι περισσότεροι διαπιστώνουν ότι είναι ιδιαίτερα υψηλά τα γενικά όρια ηλικίας συνταξιοδότησης, τα οποία έχουν ως βασική προϋπόθεση τη συμπλήρωση περισσότερων από 35 και έως τουλάχιστον 40 ετών ασφάλισης.

Η αναγνώριση πλασματικών ετών συμφέρει όταν εξυπηρετεί σαφή στόχο: είτε τη θεμελίωση/κατοχύρωση συνταξιοδοτικού δικαιώματος είτε τη συμπλήρωση 40ετίας για έξοδο στα 62.

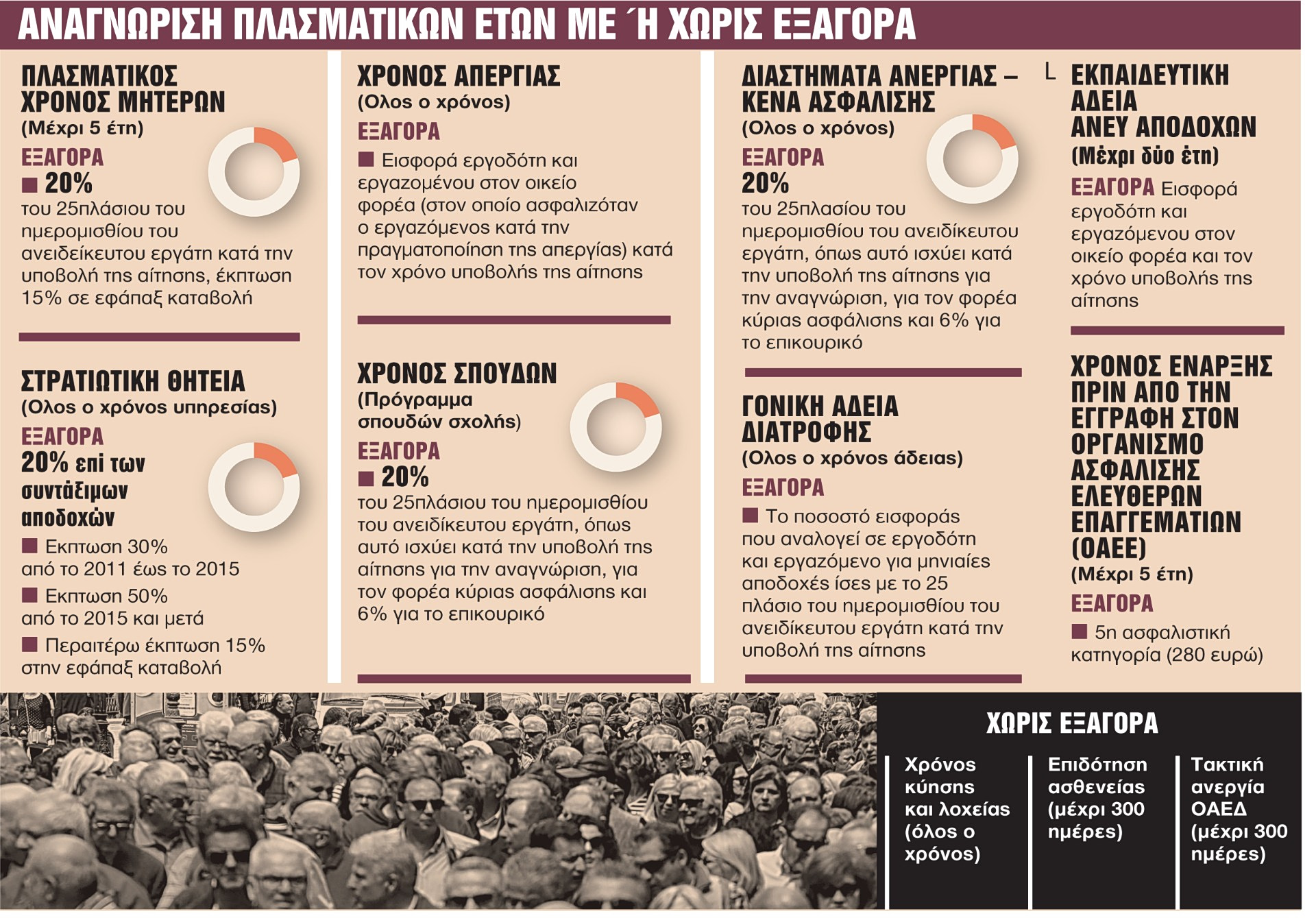

Τι πρέπει να ξέρουν οι ασφαλισμένοι

Το ισχύον θεσμικό πλαίσιο δίνει τη δυνατότητα εξαγοράς 5 έως 7 ετών ασφάλισης, προκειμένου με την προσθήκη πλασματικού χρόνου να διαμορφωθούν ευνοϊκότερες προϋποθέσεις συνταξιοδότησης από τον ΕΦΚΑ (εφόσον πρόκειται για παλαιούς, πριν από το 1993, ασφαλισμένους) ή να εξαγοραστούν έτη ώστε να συμπληρωθούν τα 12.000 ένσημα (40 χρόνια), λαμβάνοντας σύνταξη με τη συμπλήρωση του 62ου έτους της ηλικίας (νέοι ασφαλισμένοι μετά το 1993).

Οι παρακάτω οκτώ κατηγορίες ασφαλισμένων μπορούν να κάνουν χρήση των πλασματικών ετών:

- Γονείς ανηλίκων ή τρίτεκνοι στο Δημόσιο που με την εξαγορά συμπληρώνουν αναδρομικά 25ετία το 2010, 2011 ή 2012 και κατοχυρώνουν ευνοϊκότερα όρια ηλικίας.

- Μητέρες ανηλίκων στο ΙΚΑ που συμπληρώνουν 5.500 ημέρες ασφάλισης το 2010 ή 2011 και «κλειδώνουν» δικαίωμα με χαμηλότερα όρια.

- Μητέρες ανηλίκων σε ΔΕΚΟ και τράπεζες που συμπληρώνουν 25ετία το 2011 ή 2012.

- Ανδρες και γυναίκες δημόσιοι υπάλληλοι που επιδιώκουν συμπλήρωση 35ετίας, 36ετίας ή 37ετίας.

- Ασφαλισμένοι σε πρώην ΕΤΑΑ (Νομικοί, ΤΣΜΕΔΕ, ΤΣΑΥ) και ΟΑΕΕ (ΤΕΒΕ, ΤΑΕ, ΤΣΑ) που χρειάζονται 40 χρόνια ασφάλισης.

- Ασφαλισμένοι όλων των Ταμείων και του ΟΓΑ που με την εξαγορά συμπληρώνουν 40ετία και μπορούν να αποχωρήσουν στα 62 αντί για τα 67.

- Ασφαλισμένοι σε βαρέα επαγγέλματα που χρειάζονται συμπλήρωση των λοιπών χρονικών προϋποθέσεων.

- Δημόσιοι υπάλληλοι που είχαν υποβάλει αίτηση πριν την 31/12/2016 και διατηρούν χαμηλότερο κόστος εξαγοράς.

Το ισχύον καθεστώς πλασματικών ετών φέρνει δύο ταχύτητες στη συνταξιοδότηση, δημιουργώντας εμφανείς διαφορές μεταξύ Δημοσίου και ιδιωτικού τομέα. Οι αλλαγές αυτές δεν επηρεάζουν μόνο τον χρόνο εξόδου στη σύνταξη, αλλά και το κόστος εξαγοράς, το εύρος των δικαιωμάτων και – τελικά – το ποιοι μπορούν να «κλειδώσουν» σύνταξη νωρίτερα.

Σύμφωνα με το ισχύον πλαίσιο, οι δημόσιοι υπάλληλοι έχουν πλέον τη δυνατότητα να αναγνωρίσουν έως και 12 πλασματικά έτη για θεμελίωση συνταξιοδοτικού δικαιώματος. Στον ιδιωτικό τομέα το όριο μειώνεται στα 7 έτη, και μάλιστα με περιορισμούς, καθώς η αναγνώριση αφορά μόνο περιόδους ανεργίας ή κενά ασφάλισης. Η διαφορά αυτή σημαίνει ότι ένας ιδιωτικός υπάλληλος που αντιμετώπισε διακοπές στην εργασιακή του πορεία δεν έχει τις ίδιες επιλογές με έναν δημόσιο υπάλληλο – ακόμη κι αν έχουν τα ίδια χρόνια προϋπηρεσίας ή ίδιες συνθήκες ανεργίας. Οι παλαιοί ασφαλισμένοι, δηλαδή όσοι μπήκαν στην ασφάλιση πριν από το 1993, έχουν επιπλέον δυνατότητες. Μπορούν να εξαγοράσουν πλασματικά έτη μέχρι και το 2012, ώστε να κατοχυρώσουν σύνταξη πριν από τα 62 ή τα 67. Ειδικά στον δημόσιο τομέα, ο χρόνος τέκνων εξακολουθεί να προσμετράται, ενώ στον ιδιωτικό αυτό δεν ισχύει – κάτι που ενισχύει τη διάκριση ανάμεσα στους δύο κλάδους.

Μετά το 2016, το κόστος εξαγοράς αυξήθηκε σημαντικά. Για τους ασφαλισμένους του ιδιωτικού τομέα, η εξαγορά υπολογίζεται στο 20% των μεικτών αποδοχών του προηγούμενου μήνα από την υποβολή της αίτησης. Το ποσοστό αντιστοιχεί στο σύνολο των εισφορών (εργοδότη και εργαζομένου) για κύρια σύνταξη. Για τους δημοσίους υπαλλήλους, το κόστος είναι επίσης 20% επί του συνόλου των αποδοχών. Οσοι είχαν υποβάλει αίτηση τα προηγούμενα έτη διατηρούν χαμηλότερα ποσοστά:

- Για όσους υπέβαλαν ως την 31/12/2016 στο 6,67% επί των τότε συντάξιμων αποδοχών.

- Για όσους υπέβαλαν από την 1/1/2017 ως την 31/12/2017 στο 10% επί των τότε συντάξιμων αποδοχών.

- Για όσους υπέβαλαν από την 1/1/2018 ως την 31/12/2018 στο 13,33% επί των τότε συντάξιμων αποδοχών.

- Για όσους υπέβαλλαν από την 1/1/2019 ως την 31/12/2019 στο 16,67% επί των τότε συντάξιμων αποδοχών.

Για τους ελεύθερους επαγγελματίες το κόστος υπολογίζεται στη μηνιαία εισφορά που καταβάλλουν για τον κλάδο της κύριας σύνταξης ανάλογα με την κατηγορία που έχουν ασφαλιστεί.

Υπενθυμίζεται ότι στην περίπτωση εφάπαξ εξόφλησης ο ασφαλισμένος δικαιούται έκπτωση 2% για κάθε έτος εξαγοράς (δηλαδή 4% για 2 έτη, 6% για 3 έτη κ.ο.κ.).

Οταν ένας ασφαλισμένος προχωρά σε εξαγορά πλασματικού χρόνου, καταβάλλοντας το προβλεπόμενο ποσό, ο χρόνος αυτός δεν προσμετράται μόνο για τη συμπλήρωση των απαιτούμενων ετών ασφάλισης, αλλά επηρεάζει και το ύψος της ανταποδοτικής σύνταξης.

Κέρδος που μπορεί να ξεπεράσει τα 500 ευρώ τον μήνα στη σύνταξη μπορούν να αποκομίσουν οι ασφαλισμένοι μέσω της εξαγοράς πλασματικών ετών ασφάλισης, ιδιαίτερα όταν με αυτόν τον τρόπο καταφέρνουν να συνταξιοδοτηθούν με πλήρη αντί για μειωμένη σύνταξη. Το όφελος αυξάνεται ακόμη περισσότερο αν ληφθεί υπόψη ότι τα πλασματικά έτη επιτρέπουν σε πολλές περιπτώσεις έξοδο έως και 7 χρόνια νωρίτερα.