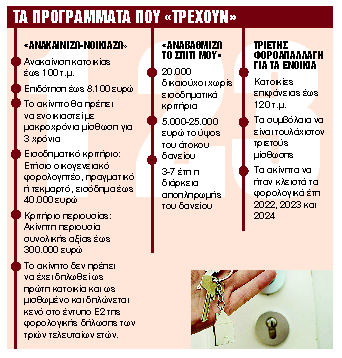

Την ευκαιρία να ανακαινίσουν ή να επισκευάσουν τα ακίνητά τους εξασφαλίζοντας έκπτωση φόρου που μπορεί να φθάσει ακόμα και τις 16.000 ευρώ θα έχουν και φέτος οι φορολογούμενοι.

Το υπουργείο Εθνικής Οικονομίας και Οικονομικών αποφάσισε να διατηρήσει και για το 2025 το φορο-μπόνους το οποίο ανέρχεται σε έως και 3.200 ευρώ τον χρόνο για πέντε χρόνια και δίνεται σε όσους πραγματοποιούν δαπάνες ενεργειακής, λειτουργικής και αισθητικής αναβάθμισης ακινήτων έως 16.000 ευρώ.

Μάλιστα, όσοι ανακαινίσουν μια κλειστή κατοικία έως 120 τ.μ. και την ενοικιάσουν έως το τέλος του έτους θα κερδίσουν και τη φορο-έκπτωση και θα απαλλαγούν από τον φόρο εισοδήματος για τα ενοίκια που θα εισπράττουν για τρία χρόνια.

Με νέα διάταξη η οποία αναμένεται να κατατεθεί άμεσα στη Βουλή, η φορο-έκπτωση για ανακαίνιση κατοικιών επεκτείνεται και το 2025, με την κυβέρνηση να ικανοποιεί σχετικό αίτημα της ΠΟΜΙΔΑ. Αυτό σημαίνει ότι όσοι φορολογούμενοι πραγματοποιήσουν φέτος δαπάνες (υλικά και εργασίες) για ανακαίνιση των ακινήτων τους και εφόσον καλύπτουν τις προϋποθέσεις θα κερδίσουν έκπτωση φόρου έως 3.200 ευρώ για πέντε χρόνια.

Η έκπτωση θα φανεί στα εκκαθαριστικά των φορολογικών δηλώσεων που θα υποβάλουν από το 2026 έως και το 2030. Σημειώνεται ότι για τη μείωση του φόρου οι δαπάνες αγοράς υλικών που λαμβάνονται υπόψη δεν πρέπει να υπερβαίνουν το 1/3 της δαπάνης εκτέλεσης εργασιών.

Οι προϋποθέσεις

Για να ενεργοποιηθεί η φορο-έκπτωση θα πρέπει:

• Οι δαπάνες να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής και να έχουν εκδοθεί τα απαιτούμενα παραστατικά (αποδείξεις, τιμολόγια).

• Οι επιλέξιμες δαπάνες να μην έχουν ενταχθεί σε άλλο πρόγραμμα αναβάθμισης κτιρίων ή επιχορήγησης (π.χ. Ανακαινίζω ή Εξοικονομώ), να έχουν γίνει μεταξύ 1-1-2025 και 31-12-2025, τα ακίνητα να βρίσκονται στην Ελλάδα, τα αγαθά και η παροχή υπηρεσιών να αφορούν επιχειρήσεις με φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα και να μην έχουν εκπέσει ως δαπάνη από τα ακαθάριστα έσοδα επιχειρηματικής δραστηριότητας.

Αν το ποσό της μείωσης που δικαιούται ο φορολογούμενος για το οικείο φορολογικό έτος είναι μεγαλύτερο από τον φόρο που αναλογεί, το πλεονάζον ποσό δεν επιστρέφεται, δεν συμψηφίζεται με άλλη φορολογική υποχρέωση, δεν μεταφέρεται και δεν εκπίπτει σε επόμενο φορολογικό έτος ούτε μεταφέρεται προς έκπτωση στον άλλο σύζυγο ή στο έτερο μέρος του συμφώνου συμβίωσης.

Επιπλέον, σε περίπτωση συνιδιοκτησίας το ανώτατο συνολικό όριο δαπάνης και η μείωση του φόρου εισοδήματος περιορίζονται με βάση το ποσοστό πλήρους κυριότητας του φυσικού προσώπου που πραγματοποίησε τη δαπάνη, ενώ σε περίπτωση που το φυσικό πρόσωπο που πραγματοποίησε τη δαπάνη έχει δικαίωμα επικαρπίας ή ψιλής κυριότητας στο κτίριο, το ανώτατο συνολικό όριο δαπάνης και η μείωση του φόρου εισοδήματος περιορίζονται ανάλογα με την αξία του δικαιώματος επί της συνολικής αξίας του ακινήτου.