Μετά το μέτρο της επιστροφής ενός ενοικίου (έως 800 ευρώ συν 50 ευρώ για κάθε παιδί) τον χρόνο σε ενοικιαστές με χαμηλά και μεσαία εισοδήματα, την υποχρεωτική πληρωμή των μισθωμάτων μέσω τραπεζών από το 2026, η οποία συνοδεύεται με κυρώσεις για ιδιοκτήτες και ενοικιαστές που δεν θα συμμορφωθούν, το «πάγωμα» των αντικειμενικών αξιών έως και το 2028, τη διατήρηση της φοροέκπτωσης έως 16.000 ευρώ για τις ανακαινίσεις κατοικιών έως και το τέλος του 2026, στο κυβερνητικό τραπέζι βρίσκονται πρόσθετες παρεμβάσεις με κίνητρα και αντικίνητρα για την αντιμετώπιση του στεγαστικού προβλήματος.

Με την Ελλάδα να εμφανίζει τη μεγαλύτερη στεγαστική επιβάρυνση στην Ευρώπη και τους ενοικιαστές να δαπανούν κατά μέσο όρο το 35,2% του καθαρού εισοδήματός τους για στέγη, ο πρωθυπουργός Κυριάκος Μητσοτάκης αναμένεται να παρουσιάσει στη ΔΕΘ ένα πακέτο παρεμβάσεων με στόχο να ανοίξουν κλειστές κατοικίες και να πέσουν στην αγορά της μακροχρόνιας μίσθωσης. Στο παιχνίδι αναμένεται να μπουν και τα ακίνητα του Δημοσίου που βρίσκονται στο χαρτοφυλάκιο της ΕΤΑΔ, καθώς, όπως έχει δηλώσει ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κυριάκος Πιερρακάκης, η κυβέρνηση σχεδιάζει «ένα σοκ προσφοράς στην αγορά ακινήτων».

Το σχέδιο

Σύμφωνα με πληροφορίες, το σχέδιο που εξετάζεται προβλέπει:

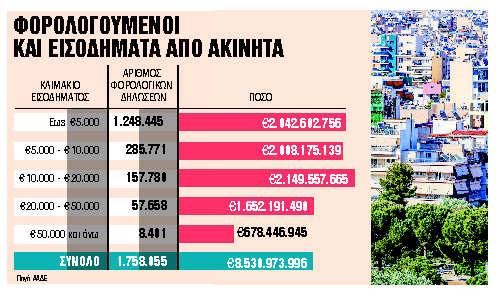

Μείωση φόρων στα εισοδήματα από ενοίκια. Σύμφωνα με τα στοιχεία της ΑΑΔΕ, σχεδόν 1,8 εκατομμύριο φορολογούμενοι δηλώνουν στην Εφορία εισοδήματα από ακίνητα συνολικού ύψους 8,5 δισ. ευρώ, με επτά στους δέκα να εμφανίζονται με ετήσια εισοδήματα τα οποία δεν υπερβαίνουν τα 5.000 ευρώ. Με τη φοροδιαφυγή των ενοικίων να παραμένει σε υψηλά επίπεδα, οι παρεμβάσεις για τους ιδιοκτήτες ακινήτων αναμένεται να είναι περιορισμένες. Και αυτό γιατί στο υπουργείο Οικονομικών εκτιμούν ότι η φοροελάφρυνση που θα δουν οι ιδιοκτήτες δεν θα έχει αντίκτυπο στους ενοικιαστές και δεν θα αποτυπωθεί στις τιμές των ενοικίων, οι οποίες τα τελευταία χρόνια έχουν κάνει άλμα. Στο πλαίσιο αυτό, εξετάζονται μικρές βελτιώσεις στη φορολογική κλίμακα των εισοδημάτων από ακίνητα, με τις πληροφορίες να αναφέρουν ότι θα σπάσει το κλιμάκιο από 12.001 έως 35.000 ευρώ, με προσθήκη ενός ενδιάμεσου συντελεστή ανάμεσα στο 15% και το 35% που εφαρμόζεται σήμερα για αυτό το τμήμα εισοδήματος. Σήμερα, το ετήσιο καθαρό φορολογητέο εισόδημα από ενοίκια φορολογείται αυτοτελώς από το πρώτο ευρώ με συντελεστές:

- 15% για τα πρώτα 12.000 ευρώ του εισοδήματος

- 35% για το τμήμα του εισοδήματος από τα 12.001 έως τα 35.000 ευρώ

- 45% για το τμήμα του εισοδήματος πάνω από τα 35.000 ευρώ.

Αντικίνητρα για όποιους επιμένουν να διατηρούν κλειστά τα ακίνητά τους για μεγάλο χρονικό διάστημα. Από το 2026, τράπεζες και εταιρείες θα πληρώνουν διπλάσιο ΕΝΦΙΑ για τα ακίνητα που έχουν στην κατοχή τους. Στο τραπέζι των συζητήσεων του οικονομικού επιτελείου έπεσε η ιδέα της επιβολής ενός «φόρου αδράνειας» για τις κατοικίες που παραμένουν κλειστές. Πρόκειται για ένα τέλος που θα κάνει ασύμφορη τη διατήρηση ενός ακινήτου κενού. Ωστόσο, το μέτρο δεν φαίνεται να προχωρά, καθώς έρευνες έχουν δείξει ότι οι αιτίες που ένα ακίνητο παραμένει άδειο είναι πολλές, όπως: εικόνα εγκατάλειψης, υψηλό κόστος ανακαίνισης σε σχέση με την απόδοσή του, νομικές, φορολογικές και πολεοδομικές εκκρεμότητες, αδιευκρίνιστη κληρονομική κατάσταση, διαφωνίες μεταξύ συγγενών, επιβαρύνσεις που καθιστούν τη διάθεση του ακινήτου μη συμφέρουσα.

Νέα μέτρα στεγαστικής πολιτικής. Στο πλαίσιο της ανακατανομής πόρων του ΕΣΠΑ 2021-2027, επιδιώκεται η χρήση κοινοτικών κονδυλίων και για την αντιμετώπιση των προκλήσεων στο Στεγαστικό. Η Κομισιόν θα δώσει τη δυνατότητα στα κράτη-μέλη να αυξήσουν τις επενδύσεις τους στη στεγαστική αγορά με 100% κοινοτική χρηματοδότηση, αλλά και παροχή του 30% του προϋπολογισμού ως προκαταβολή, διπλασιάζοντας τις ήδη προγραμματισμένες επενδύσεις για τη στέγη, ενώ θα προχωρήσει σε αύξηση των κονδυλίων που αξιοποιούνται πανευρωπαϊκά για την προσιτή στέγαση.

Παρεμβάσεις στις βραχυχρόνιες μισθώσεις. Το απαγορευτικό της έκδοσης νέων αδειών στα τρία πρώτα διαμερίσματα του Δήμου Αθηναίων παρατείνεται και θα ισχύει και το 2026. Επίσης, εξετάζεται το ενδεχόμενο το φρένο στις νέες βραχυχρόνιες μισθώσεις να επεκταθεί και σε άλλες πόλεις της χώρας όπου το πρόβλημα ανεύρεσης κατοικίας είναι μεγάλο και τα ενοίκια είναι απλησίαστα.

Νέα παράταση του μηδενικού συντελεστή ΦΠΑ στα νεόδμητα ακίνητα. O συντελεστής αυτός λήγει κανονικά στο τέλος του 2025.

Νέα παρέμβαση με πιο ευέλικτα κριτήρια επιλεξιμότητας

Το στεγαστικό ζήτημα αποτελεί πρώτης τάξεως πονοκέφαλο για πολλές ευρωπαϊκές κυβερνήσεις, μεταξύ των οποίων και η ελληνική. Με τα προγράμματα «Σπίτι μου Ι και ΙΙ», η κυβέρνηση έχει προσπαθήσει να «σπρώξει» την αγορά ακινήτων, όμως τα αποτελέσματα είναι μέχρι στιγμής περιορισμένα. Το πρώτο πρόγραμμα απορροφήθηκε γρήγορα, επιτρέποντας σε περίπου 9.000 νέα νοικοκυριά να αποκτήσουν το πρώτο τους σπίτι με έκπτωση 75% στο επιτόκιο του δανείου, την οποία χρηματοδότησε το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ).

Ομως, το «Σπίτι μου ΙΙ», ύστερα από ένα δυνατό ξεκίνημα που αποτυπώθηκε στην εκτίναξη της ζήτησης για στεγαστικά δάνεια κατά το α’ τρίμηνο του 2025, μοιάζει να… χωλαίνει. Από συνολικό προϋπολογισμό 2 δισ. ευρώ, η Ελληνική Αναπτυξιακή Τράπεζα (ΕΑΤ) έχει εγκρίνει (έως τις 31/7) 9.151 δάνεια, συνολικής αξίας 1,1 δισ. ευρώ. Συνεπώς, σχεδόν τα μισά δάνεια του προγράμματος είναι ακόμα στα… αζήτητα.

Στις εκταμιεύσεις, όμως, η εικόνα είναι μάλλον απογοητευτική. Συνολικά έχουν εκταμιευθεί 2.561 δάνεια συνολικής αξίας 277,4 εκατ. ευρώ, δηλαδή περίπου το 1/8 του προγράμματος (14%). Πάντως, προεγκρίσεις από τις τράπεζες έχουν δοθεί σε 30.421 εν δυνάμει δανειολήπτες, για αγορές σπιτιών συνολικής αξίας 3,7 δισ. ευρώ, όμως σπίτια δεν έχουν βρεθεί για την πλειονότητά τους.

Το μεγαλύτερο πρόβλημα που αντιμετωπίζει το πρόγραμμα αφορά το γεγονός ότι οι τιμές των επιλέξιμων κατοικιών έχουν «φουσκώσει» σε βαθμό που συχνά καθίσταται ασύμφορη ή και αδύνατη η χρηματοδότηση από δάνεια του «Σπίτι μου ΙΙ». Αυτό συμβαίνει γιατί η εκτίμηση της δανειοδότριας τράπεζας για την τιμή ενός ακινήτου είναι χαμηλότερη από την τιμή στην οποία έχουν συμφωνήσει πωλητής και αγοραστής, με αποτέλεσμα οι δανειολήπτες να αναγκάζονται να βάλουν το χέρι πολύ πιο βαθιά στην τσέπη ώστε να προχωρήσουν στην αγορά σπιτιού.

Βλέποντας τα παραπάνω, και αντιλαμβανόμενη την ανάγκη που υπάρχει στις τάξεις της κοινωνίας για προσιτή στέγαση, η κυβέρνηση φαίνεται να κατευθύνεται προς μια νέα έκδοση του προγράμματος. Αλλωστε, τα ελληνικά νοικοκυριά αντιμετωπίζουν το μεγαλύτερο πρόβλημα προσιτότητας στη στέγαση, με 1 στα 3 νοικοκυριά σε αστικές περιοχές να δαπανά πάνω από το 40% του διαθέσιμου εισοδήματός του για τις ανάγκες στέγασης (ενοίκιο, υδροδότηση, ηλεκτροδότηση κ.λπ.).

Το «Σπίτι μου ΙΙΙ» – που ενδεχομένως να έχει διαφορετικό όνομα καθώς το brand «Σπίτι μου» παρουσιάζει σημάδια κορεσμού – αναμένεται να έχει πιο χαλαρά κριτήρια σε ό,τι αφορά την παλαιότητα των σπιτιών, προκειμένου να αποφευχθούν νέες στρεβλώσεις στην αγορά. Παράλληλα, εξετάζεται η περαιτέρω διεύρυνση των εισοδηματικών κριτηρίων των επιλέξιμων δανειοληπτών, με τη στόχευση ωστόσο να παραμένει σε νέα νοικοκυριά της μεσαίας τάξης.