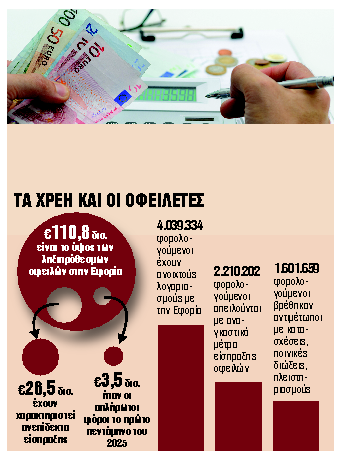

Τέλος οι ποινικές διώξεις για τους οφειλέτες του Δημοσίου οι οποίοι ρυθμίζουν τα χρέη τους. Σε εφαρμογή της διάταξης η οποία ψηφίστηκε πρόσφατα από τη Βουλή, ο διοικητής της ΑΑΔΕ, Γιώργος Πιτσιλής, με εγκύκλιό του, δίνει οδηγίες για το νέο καθεστώς που ισχύει για το «ποινικό αδίκημα μη καταβολής χρεών προς το Δημόσιο και τρίτους».

Συγκεκριμένα, σε περίπτωση υπαγωγής σε ρύθμιση καταβολής οφειλών ή αναστολής είσπραξης, η ποινική δίωξη αναστέλλεται για όσο διάστημα διαρκεί η ρύθμιση ή η αναστολή, ενώ σε περίπτωση ολοσχερούς εξόφλησης το αξιόποινο εξαλείφεται.

Με το νέο πλαίσιο, το οποίο ισχύει αναδρομικά από 11 Απριλίου 2025, ενισχύονται τα κίνητρα για την υπαγωγή σε ρύθμιση και την εξόφληση των οφειλών καθώς θεσπίζεται για πρώτη φορά η υπαγωγή σε ρύθμιση τμηματικής καταβολής οφειλών ως λόγος μη υποβολής από τις αρμόδιες υπηρεσίες της φορολογικής διοίκησης αίτησης ποινικής δίωξης προς τον αρμόδιο εισαγγελέα Πρωτοδικών, υπό προϋποθέσεις, χωρίς πάντως να μεταβάλλεται η φύση του ποινικού αδικήματος της μη καταβολής βεβαιωμένων στη φορολογική διοίκηση χρεών προς το Δημόσιο και τρίτους. Επίσης διευρύνονται οι λόγοι αναστολής της ποινικής δίωξης και αναβολής εκτέλεσης/διακοπής της ποινής, καθώς τις έννομες συνέπειες επιφέρει πλέον όχι μόνο η υπαγωγή των οφειλών σε ρύθμιση αλλά και η αναστολή είσπραξης αυτών. Η εγκύκλιος καθορίζει ακόμη τη διαδικασία που ακολουθείται σε διάφορα στάδια (πριν ή μετά την υποβολή αίτησης προς τον εισαγγελέα, πριν ή μετά την άσκηση ποινικής δίωξης), την υποχρέωση ενημέρωσης του εισαγγελέα σε περίπτωση απώλειας της ρύθμισης, ενώ προβλέπει και αναστολή της παραγραφής του ποινικού αδικήματος κατά τη διάρκεια της ρύθμισης. Από την απόφαση Πιτσιλή προκύπτει ότι:

- Σε κάθε περίπτωση που έχει υποβληθεί αίτηση ποινικής δίωξης από τη φορολογική διοίκηση και οι οφειλές έχουν υπαχθεί σε ρύθμιση ή τελούν σε αναστολή είσπραξης, η φορολογική διοίκηση υποχρεούται να ενημερώνει σχετικά τον αρμόδιο εισαγγελέα Πρωτοδικών (είτε έχει ασκηθεί ποινική δίωξη είτε όχι) για την περαιτέρω εξέλιξη της ποινικής διαδικασίας από την αρμόδια εισαγγελική Αρχή.

- Ο εισαγγελέας Πρωτοδικών ενημερώνεται αμελλητί (άμεσα και χωρίς εξέταση) σε περίπτωση απώλειας της ρύθμισης ή παύσης αναστολής είσπραξης.

- Σ’ αυτή την περίπτωση, η αίτηση ποινικής δίωξης καθώς και ο πίνακας χρεών θα συμπεριλαμβάνουν εκτός από το ποσό των ανεξόφλητων οφειλών και το αρχικό εξοφληθέν ήδη ποσό, δηλαδή το αρχικό ποσό των οφειλών που υπήχθη στη ρύθμιση, καθώς για το ποσό αυτό έχει ήδη διαπραχθεί το ποινικό αδίκημα.

Οδηγίες

Σύμφωνα με τις οδηγίες, οι αρμόδιες Αρχές:

- Δεν θα προβαίνουν σε αποστολή αιτήσεων ποινικής δίωξης για το αδίκημα της μη καταβολής χρεών προς το Δημόσιο και τρίτους στις περιπτώσεις όπου το σύνολο των ληξιπρόθεσμων οφειλών έχει ήδη υπαχθεί σε ρύθμιση ή αναστολή είσπραξης, η οποία βρίσκεται σε ισχύ.

- Θα πρέπει να αποστέλλουν στον αρμόδιο εισαγγελέα αμελλητί αιτήσεις ποινικής δίωξης για το αδίκημα της μη καταβολής χρεών προς το Δημόσιο και τρίτους στις περιπτώσεις που δεν έχει υπαχθεί το σύνολο των ληξιπρόθεσμων οφειλών σε ρύθμιση ή σε αναστολή είσπραξης.

- Υποχρεούνται να ενημερώνουν άμεσα τον αρμόδιο εισαγγελέα σε περίπτωση που έχει υποβληθεί αίτηση ποινικής δίωξης και το σύνολο των ληξιπρόθεσμων οφειλών έχει υπαχθεί σε ρύθμιση.

- Αμεσα και χωρίς χρονοτριβές θα πρέπει να ενημερώνεται ο αρμόδιος εισαγγελέας σε περίπτωση που έχει υποβληθεί αίτηση ποινικής δίωξης και η ρύθμιση απωλέσθη ή έληξε η αναστολή είσπραξης των οφειλών.

Κατασχέσεις

Με άλλη απόφαση της ΑΑΔΕ, παρέχονται διευκρινίσεις σχετικά με τις ενέργειες στις οποίες πρέπει να προβαίνουν οι αρμόδιες υπηρεσίες στο πλαίσιο της εξέτασης για τη συνδρομή ή μη των προϋποθέσεων έκδοσης απόφασης αδρανοποίησης κατασχέσεων στα χέρια τρίτου. Μετά την τροποποίηση των προϋποθέσεων, που αφορούν την υποβολή από τον οφειλέτη, που αιτείται την αδρανοποίηση, των προβλεπόμενων δηλώσεων φορολογίας εισοδήματος και ΦΠΑ, η νέα διάταξη ορίζει ότι προϋπόθεση της αδρανοποίησης είναι «να έχουν υποβληθεί από τον οφειλέτη οι προβλεπόμενες δηλώσεις φορολογίας εισοδήματος και ΦΠΑ των τελευταίων πέντε φορολογικών ετών, ανεξαρτήτως του εάν οι δηλώσεις έχουν υποβληθεί εκπρόθεσμα. Σε κάθε δε περίπτωση να έχουν υποβληθεί πριν από την αίτηση του οφειλέτη για εξωδικαστική ρύθμιση των οφειλών».