Το πρόγραμμα «Σπίτι Μου 2» παρουσιάστηκε ως η κεντρική στεγαστική παρέμβαση της κυβέρνησης για τους νέους. Ωστόσο, αντί να επενδύει στη δημιουργία νέων κατοικιών, επιδοτεί αποκλειστικά τον δανεισμό για την αγορά παλαιών ακινήτων. Το αποτέλεσμα είναι ότι, αντί να μιλάμε για 20.000 νέους ιδιοκτήτες μέσα από την παραγωγή νέου οικιστικού αποθέματος, μιλάμε για 20.000 νέους δανειολήπτες που καλούνται να αναζητήσουν παλαιά ακίνητα σε μια αγορά με εξαιρετικά περιορισμένη προσφορά.

Απορρόφηση 65% μετά από 11 μήνες – πολύ χαμηλότερη από τον στόχο

Δώδεκα μήνες μετά την έναρξη του προγράμματος, το Υπουργείο Οικονομικών αναφέρει ότι:

· η απορρόφηση έχει φτάσει στο 65%

· 1,3 δισ. ευρώ έχουν «κλειδώσει»

· περίπου 11.000 πολίτες έχουν αγοράσει κατοικία – σημαντικά λιγότεροι από τον στόχο των 20.000

Παρά τα παραπάνω, η κυβέρνηση ανακοίνωσε:

· παράταση αιτήσεων έως 31 Μαΐου 2026 αντί 31 Δεκεμβρίου 2025

· μετάθεση της προθεσμίας εκταμίευσης στις 31 Αυγούστου 2026

· διεύρυνση των εισοδηματικών κριτηρίων

Τα νέα όρια:

· Άγαμος: από 20.000 → 25.000 €

· Ζευγάρι: από 28.000 → 35.000 €

· Προσαύξηση ανά παιδί: από 4.000 → 5.000 €

Εάν ένα πρόγραμμα με τόσο ισχυρή αρχική ζήτηση λειτουργούσε αποτελεσματικά, δεν θα απαιτούσε ούτε παρατάσεις ούτε χαλάρωση κριτηρίων, η απορρόφηση θα είχε ήδη φτάσει στο 100%.

Υπενθύμιση από την Κομισιόν: οι προθεσμίες του RRF δεν αλλάζουν

Αξιωματούχοι της ΕΕ που επισκέφθηκαν την Αθήνα τον Οκτώβριο υπογράμμισαν ότι:

· οι προθεσμίες του RRF δεν αλλάζουν,

· η Ελλάδα πρέπει να έχει απορροφήσει όλα τα κονδύλια έως Ιούλιο 2026.

Με τους σημερινούς ρυθμούς απορρόφησης, υπάρχει πραγματικός κίνδυνος να επιστραφεί σημαντικό μέρος των πόρων.

Η εκρηκτική αρχική ζήτηση δεν μετατράπηκε σε πραγματικές αγορές

Στις 17 Ιανουαρίου, ημέρα έναρξης του προγράμματος:

· καταγράφηκαν 37.000 αιτήσεις επιλεξιμότητας

· μέσα σε τρεις ημέρες έφτασαν τις 50.000

· και σύντομα ξεπέρασαν τις 90.000

Το Υπουργείο Κοινωνικής Συνοχής και Οικογένειας δήλωσε ότι περίπου 60.000 διαθέσιμα ακίνητα βρίσκονται εντός της περιμέτρου του προγράμματος, εκ των οποίων 32.000 στην Αττική.

Ωστόσο, η πραγματικότητα της αγοράς δείχνει το αντίθετο: η προσφορά κατάλληλων οικογενειακών κατοικιών είναι ελάχιστη και συρρικνώνεται.

ECOFIN 2025: η ενίσχυση μόνο της ζήτησης ανεβάζει τις τιμές

Η Κομισιόν επισημαίνει ότι:

· οι πολιτικές που ενισχύουν μόνο τη ζήτηση (όπως επιδοτήσεις ενοικίων ή δανείων) οδηγούν σε εκτόξευση των τιμών,

· οι χώρες που συγκράτησαν το κόστος προχώρησαν σε δομικές μεταρρυθμίσεις: αύξηση παραγωγής νέων κατοικιών, ενίσχυση κοινωνικού αποθέματος, ταχεία αδειοδότηση και σύγχρονο χωροταξικό σχεδιασμό.

Το «Σπίτι Μου 2» δεν περιλαμβάνει καμία ουσιαστική παρέμβαση στην προσφορά – και αυτό αποτελεί τη ρίζα του προβλήματος.

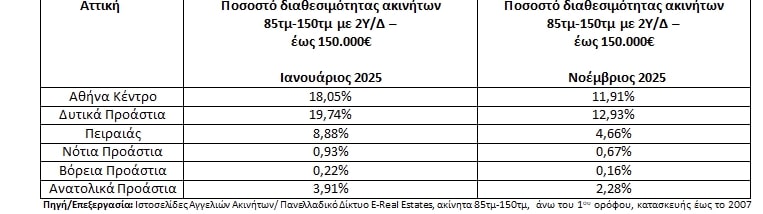

Διαθεσιμότητα κατοικιών έως 150.000 €: από χαμηλή σε ακόμη χαμηλότερη

Τα στοιχεία από τις αναρτημένες αγγελίες δείχνουν ότι η διαθεσιμότητα κατοικιών 85-150 τ.μ., άνω του 1ου ορόφου, κατασκευής έως το 2007, με δύο υπνοδωμάτια και τιμή έως 150.000 ευρώ, μειώθηκε σημαντικά μέσα στο 2025:

Η προσφορά, επομένως, όχι μόνο δεν επαρκεί αλλά μειώνεται.

Τα περισσότερα διαθέσιμα ακίνητα:

Αττική Ποσοστό διαθεσιμότητας ακινήτων 85τμ-150τμ με 2Υ/Δ – έως 150.000€ Ιανουάριος 2025 Ποσοστό διαθεσιμότητας ακινήτων 85τμ-150τμ με 2Υ/Δ – έως 150.000€ Νοέμβριος 2025

Αθήνα Κέντρο 18,05% 11,91%

Δυτικά Προάστια 19,74% 12,93%

Πειραιάς 8,88% 4,66%

Νότια Προάστια 0,93% 0,67%

Βόρεια Προάστια 0,22% 0,16%

Ανατολικά Προάστια 3,91% 2,28%

· είναι μικρά για οικογένειες,

· βρίσκονται σε υποβαθμισμένες περιοχές,

· ή απαιτούν εκτεταμένες ανακαινίσεις, άρα πρόσθετη χρηματοδότηση.

Τα λίγα ποιοτικά ακίνητα απορροφώνται άμεσα από επενδυτές ή αγοραστές με ρευστό, καθιστώντας τους δικαιούχους του προγράμματος ουσιαστικά «ουραγούς» στην αγορά.

Γιατί το «Σπίτι Μου 2» χρειάζεται στροφή στην ενίσχυση της προσφοράς – και τι είχαμε προτείνει ως λύση

Το «Σπίτι Μου 2» κινδυνεύει να μην εξυπηρετήσει τους πραγματικούς ωφελούμενους, καθώς στηρίζεται αποκλειστικά στην ενίσχυση της ζήτησης σε μια αγορά όπου η προσφορά είναι ήδη εξαιρετικά περιορισμένη. Για τον λόγο αυτό, είχαμε προτείνει μια ουσιαστική διεύρυνση του προγράμματος, ώστε να ενισχύεται η παραγωγή νέας κατοικίας και όχι μόνο η χρηματοδότηση παλαιών ακινήτων. Συγκεκριμένα, είχαμε εισηγηθεί:

· Ανέγερση κατοικίας σε ιδιόκτητο οικόπεδο, ή σε οικόπεδο που έχει παραχωρηθεί στον δικαιούχο μέσω γονικής παροχής.

· Ανέγερση κατοικίας μέσω του δικαιώματος υψούν, δηλαδή αξιοποίηση του συντελεστή δόμησης για κατασκευή νέων ορόφων μέχρι την πλήρη εξάντλησή του.

· Αποπεράτωση ημιτελών κατοικιών, ιδιόκτητων ή παραχωρημένων μέσω γονικής παροχής, οι οποίες παραμένουν αδρανείς λόγω έλλειψης πόρων.

Μια τέτοια τροποποίηση του προγράμματος θα οδηγούσε σε πραγματική αύξηση του οικιστικού αποθέματος, θα περιόριζε την άνοδο των τιμών και θα επέτρεπε στους δικαιούχους να αποκτήσουν νεόδμητες, σύγχρονες κατοικίες, αντί για ακίνητα 40–50 ετών που απαιτούν εκτεταμένες και κοστοβόρες ανακαινίσεις.

Αφορά τελικά το πρόγραμμα τους οικονομικά ευάλωτους νέους;

Οι απαιτήσεις για ίδια κεφάλαια είναι ιδιαίτερα υψηλές, ειδικά όταν η αξία του ακινήτου υπερβαίνει το μέσο δάνειο των 125.000 ευρώ. Ενδεικτικά παραδείγματα:

· Για κατοικία αξίας 250.000 ευρώ, ο δικαιούχος θα χρειαστεί είτε τουλάχιστον 70.000 ευρώ ίδια κεφάλαια (αν μπορεί να εξασφαλίσει δάνειο 180.000 ευρώ), είτε ακόμη και 125.000 ευρώ ίδια συμμετοχή εφόσον λάβει μόνο το μέσο ποσό δανείου (125.000 ευρώ).

· Για κατοικία αξίας 200.000 ευρώ, απαιτούνται 75.000 ευρώ ίδια κεφάλαια, με βάση το ίδιο επίπεδο τραπεζικής χρηματοδότησης.

· Ακόμα και για ακίνητο 150.000 ευρώ, κατάλληλο για οικογένεια, ο αγοραστής πρέπει να διαθέτει τουλάχιστον 25.000 ευρώ από ίδιους πόρους – χωρίς να περιλαμβάνονται σε αυτό τα έξοδα μεταβίβασης, φόροι, συμβολαιογραφικά και λοιπά κόστη αγοράς.

Έτσι, το πρόγραμμα τελικά ευνοεί όσους έχουν ήδη σημαντική οικονομική δυνατότητα. Παράλληλα, η επιδότηση της ζήτησης συμβάλλει σε περαιτέρω αύξηση των τιμών, μειώνοντας το πραγματικό όφελος των χαμηλών επιτοκίων.

Ορατός ο κίνδυνος νέας γενιάς κόκκινων δανείων για τους νέους

Πέρα από τις στρεβλώσεις στην αγορά, το «Σπίτι Μου 2» ενέχει και έναν πρόσθετο, σοβαρό κίνδυνο: τη δημιουργία μιας νέας γενιάς κόκκινων δανείων, αυτή τη φορά από νέους ανθρώπους που ξεκινούν τη ζωή τους με υψηλό δανεισμό και ανεπαρκή οικονομική βάση. Έτσι, μια πολιτική που υποτίθεται ότι στοχεύει στη στήριξη των νέων ενδέχεται να οδηγήσει μέρος τους σε υπερχρέωση, αναπαράγοντας τα φαινόμενα στεγαστικής επισφάλειας που η χώρα γνώρισε την προηγούμενη δεκαετία.

Τι θα μπορούσε να γίνει με τα ίδια 2 δισ. Ευρώ ;

Με τον ίδιο προϋπολογισμό, αντί για ενίσχυση της ζήτησης και δημιουργία νέων δανειοληπτών κυρίως παλαιών κατοικιών, θα μπορούσε να υλοποιηθεί ένα πρόγραμμα κατασκευής νέων κοινωνικών κατοικιών σε οικόπεδα του Δημοσίου (ΥΠΕΘΑ, Δήμοι κ.λπ.).

Με κόστος κατασκευής 1.450 €/τ.μ., τα 2 δισ. ευρώ αντιστοιχούν σε:

· 1.379.310 τ.μ. νέας δόμησης

· δηλαδή 19.704 νέες κατοικίες των 70 τ.μ. με δύο υπνοδωμάτια

ή

Με κόστος κατασκευής 1.450 €/τ.μ., τα 2 δισ. ευρώ αντιστοιχούν σε:

· 1.379.310 τ.μ. νέας δόμησης

· δηλαδή 16.227 νέες κατοικίες των 85 τ.μ. με δύο υπνοδωμάτια

Οι κατοικίες αυτές θα μπορούσαν:

· να ανήκουν στο Δημόσιο,

· να μισθώνονται με χαμηλό ενοίκιο,

· να αποκτώνται μέσω μοντέλου Rent-to-Own,

· να καλύπτουν πραγματικές οικογενειακές ανάγκες, χωρίς αντιπαροχή σε ιδιώτες.

Η απαλλαγή από ΦΠΑ στα υλικά θα μείωνε ακόμη περισσότερο το κόστος.

Παράδειγμα: το στεγαστικό πρόγραμμα του ΥΠΕΘΑ

Το Υπουργείο Εθνικής Άμυνας υλοποιεί ήδη πρόγραμμα με:

· 10.454 νέες κατοικίες,

· 7.030 εκσυγχρονισμένες υφιστάμενες,

· συνολικά 17.484 σύγχρονες κατοικίες.

Με συνολικό κόστος 1,7 δισ.€, το μέσο κόστος ανά κατοικία είναι μόλις 97.231€.

Απόδειξη ότι η κατασκευή νέων κατοικιών είναι απολύτως εφικτή.

Μια εναλλακτική με πραγματικό κοινωνικό αντίκτυπο

Με απλά λόγια:

· αντί για 20.000 νέους δανειολήπτες παλαιών κατοικιών,

· η χώρα θα μπορούσε να έχει 19.704 νέους ιδιοκτήτες νεόδμητων κατοικιών 70 τ.μ., ή 17.484 ιδιοκτήτες νεόδμητων κατοικιών 85 τ.μ.,

· και παράλληλα να αυξάνει ουσιαστικά το οικιστικό της απόθεμα.

Οι παρατάσεις και οι διευρύνσεις κριτηρίων απλώς «μπαλώνουν» ένα πρόγραμμα με βαθιές δομικές αδυναμίες. Χωρίς ενίσχυση της προσφοράς, η προσιτή κατοικία θα παραμένει άπιαστο όνειρο για τους περισσότερους νέους.

Η Ελλάδα χρειάζεται μια σύγχρονη, ευρωπαϊκού τύπου στεγαστική πολιτική, βασισμένη στην παραγωγή νέων κατοικιών – όχι απλώς πιο χαλαρά κριτήρια.

Η κοινωνική αντιπαροχή μπορεί να υλοποιηθεί χωρίς ιδιωτικά κεφάλαια

Εάν τα κεφάλαια του προγράμματος «Σπίτι Μου 2», σε συνδυασμό με τις αδιάθετες πιστώσεις από άλλα προγράμματα χαμηλής απορροφητικότητας, κατευθύνονταν σε μια δημόσια στρατηγική παραγωγής νέας κατοικίας, η έννοια της «κοινωνικής αντιπαροχής» θα μπορούσε να υλοποιείται αποκλειστικά από φορείς του Δημοσίου, χωρίς την ανάγκη ιδιωτών-επενδυτών.

Αντίθετα, το νέο θεσμικό πλαίσιο επιτρέπει πλέον στους ιδιώτες να αποκτούν δικαιώματα ιδιοκτησίας σε δομημένα και αδόμητα ακίνητα του Ελληνικού Δημοσίου – κάτι που δεν ίσχυε στο προηγούμενο καθεστώς.

Για παράδειγμα, προβλέπεται η μεταβίβαση «εξ αδιαιρέτου» ποσοστού επί του ακινήτου στον ανάδοχο, ενώ μέχρι πρότινος ο ιδιώτης περιοριζόταν μόνο στη χρήση ή εκμετάλλευση συγκεκριμένων οριζόντιων ιδιοκτησιών. Πλέον, οι ιδιώτες θα έχουν πλέον πλήρη διαχείριση της εκμετάλλευσης των κοινωνικών κατοικιών (εκμίσθωση, είσπραξη, συντήρηση), ενώ μπορούν να νοικιάζουν με τιμές αγοράς ακόμη και το 70% των διαμερισμάτων, αφήνοντας κατ΄ ελάχιστον το 30% για δικαιούχους με μειωμένο ενοίκιο.

Στο αρχικό νομοθέτημα, το Δημόσιο είχε τη δυνατότητα να διαθέτει έως και 60% των κατοικιών με ευνοϊκούς όρους. Πρόκειται για μια σημαντική μετατόπιση που, ενώ διευκολύνει την προσέλκυση επενδυτών, μειώνει το πραγματικό στεγαστικό απόθεμα που θα κατευθυνόταν σε νέους και οικογένειες με χαμηλότερο εισόδημα.